Доходы украинцев понемногу растут. А значит, появляются и свободные средства, которые хотелось бы не только сохранить, но и приумножить. При этом многих уже не устраивает перспектива "маринования" денег на депозитах, ибо такой способ, в лучшем случае, лишь помогает уберечь их от инфляции. А в этом году ввиду того, что рост дороговизны уже почти вдвое превысил прогнозные 7,5%, клиенты банков и вовсе окажутся в минусах, поскольку средний доход по депозитам в гривне дает 13,5%. Правда, за банками стоит их главный козырь — несгораемая сумма в 50 тыс. грн., что и заставляет многих нести свои сбережения именно туда.

АЛЬТЕРНАТИВА. Такие варианты зарабатывания денег на любой вкус и риск, от "помиркованого" до экстремального, предлагают паевые инвестиционные фонды (ПИФы). По данным Украинской Ассоциации инвестбизнеса (УАИБ), за 9 месяцев этого года активы фондов удвоились. Хотя в сравнении с объемами депозитов они пока ничтожны: 1 млрд против 140 млрд грн. Тогда как в США и Европе, где на бирже играют даже домохозяйки, цифры обратные.

Напомним, что ПИФы, как и банки, аккумулируют средства вкладчиков в большой портфель и вкладывают их в облигации, акции предприятий, недвижимость или депозиты, зарабатывая возможно больший доход для инвесторов. Причем, если вкладчики банков могут рассчитывать только на заявленную ставку, то в ПИФах держателям ценных бумаг (ЦБ) принадлежит вся прибыль пропорционально паю. Разумеется, за вычетом вознаграждения для специалистов компании по управлению активами (КУА), от профессионализма которых зависит прибыльность фонда.

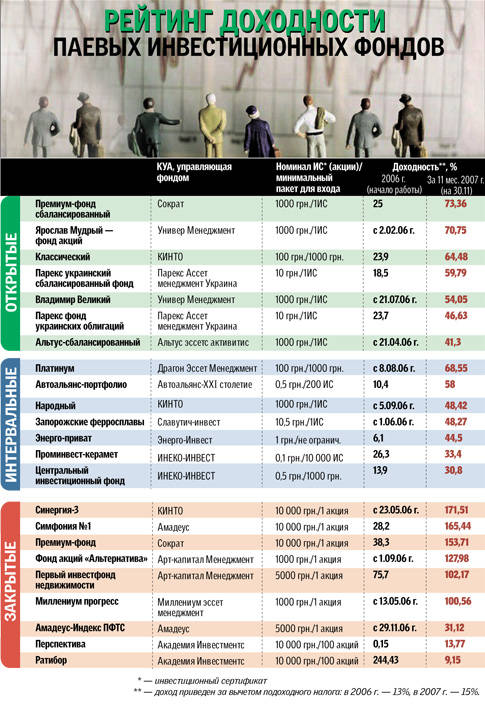

КАК БЫЛО. "По итогам 11 месяцев этого года публичные фонды показали в среднем 60%, некоторые до 100%, а закрытые — под 200% (см. рейтинг)", — сообщил директор компании "ITT Менеджмент" Виктор Федоров. "Украиной заинтересовались крупные западные фонды, поэтому наш рынок по темпам роста оказался на втором месте в мире после Китая, — считает управляющий инвестиционными фондами компании "КИНТО" Виктор Ботте. — Положительно влияла и благоприятная конъюнктура на металл и "химию", главные в экспорте".

КАК БУДЕТ. "Кризис ипотеки в США может сыграть нам на руку: наш рынок станет тихой гаванью для иностранных капиталов, т.к. вложения здесь менее рискованные. Для мелкого инвестора это хорошо, поскольку стоимость акций будет расти, а значит, и доходы инвесторов тоже", — полагает В.Федоров. Но, с другой стороны, преобладание внешнего капитала (до 80%) чревато тем, что если эти деньги вдруг ринутся с нашего рынка, он лопнет, как мыльный пузырь, считают многие участники рынка.

ЧЕМ СЕРДЦЕ УСПОКОИТСЯ. По мнению председателя совета УАИБ Дмитрия Леонова, вряд ли ПИФы и впредь смогут давать такую же сверхдоходность, как раньше. Тогда она была связана с сильной недооценкой акций предприятий, теперь переоценка почти закончилась, поэтому доходность снизится, считает он. "Возможно, в будущем году еще удастся получить большой доход — до 200%. Потом закрытые фонды выйдут в среднем на 30%, публичные — 20—22%. Но и депозиты будут ниже 10%", — прогнозирует В.Федоров.

СОВЕТЫ НАЧИНАЮЩЕМУ ИНВЕСТОРУ

- Не несите в фонд деньги, отложенные на особо важные нужды семьи: лечение, отдых, учебу детей или просто на "черный день". Эти вложения все-таки рискованные. Эти деньги лучше держать в банке, причем в пределах гарантированной суммы (сейчас 50 тыс. грн.).

- Если ваши сбережения невелики, вкладывайте в фонды от 30% до 50%. Тогда вы не рискуете потерять слишком много.

- Не соблазняйтесь сверхвысокой доходностью. Помните, что чем больше потенциальная доходность, тем выше вероятность понести потери.

- Не инвестируйте деньги на короткий срок. На фондовом рынке не бывает плохой погоды и всякое падение котировок акций или даже всего рынка обязательно сменится ростом. Если же вы вложите на слишком короткий срок, можете попасть на период спада и окажетесь в убытке. Минимальный рекомендуемый срок — 1 год.

- Смотрите на опыт. Если деньги, которые вы решили вложить, для вас не лишние, выбирайте фонды и КУА с опытом работы не менее трех лет.

- Лучшее время для покупки акций и сертификатов — когда они начинают расти и их цена минимальная. А в начале работы фонда — пока ГК еще не признала его состоявшимся. В этот период акции идут по номиналу, хотя реально они стоят больше, поскольку вложенные деньги сразу идут в дело.

КАК НЕ ПОПАСТЬ В ЛАПЫ ЖУЛИКАМ

В последнее время в СМИ начала появляться информация о том, что на рынке инвестиционных услуг появились мошенники. В УАИБ такие факты подтвердили, сославшись на многочисленные жалобы, поступающие от граждан в Госкомиссию по ценным бумагам и фондовому рынку, общее число которых перевалило за 6000. Картину дополнил и наш консультант В. Ботте. По его словам, объявлениями таких лжепосредников пестрят вагоны столичного метро и страницы бесплатных рекламных изданий, которые попадают в каждый почтовый ящик. Предположительно, действие может развиваться по трем сценариям.

Схема 1. Фирма, название которой сейчас на слуху в Киеве, предлагает вам положить в банк на депозит определенную сумму. После чего под голословные обещания заработать для вас на западных рынках не менее 100%, предлагается оформить под залог этого вклада банковский кредит, который будет погашен с полученных прибылей. Как только деньги поступают на счет конторы, ее сотрудники пропадают из поля зрения. Понятно, что возвращать деньги никто не собирается, поэтому банк автоматом заберет их со вклада.

Схема 2. Представитель псевдофирмы опять-таки заманивает клиента клятвенными обещаниями быстро обогатить его посредством виртуозной игры на фондовом рынке. После требует выдать ему 1000 грн., и даже пишет расписку, что должен клиенту 1200 грн. То есть навар доверчивого "спонсора" должен составить 20%. На самом деле с наваром в 1000 целковых посредник исчезает.

Схема 3. Фирма снимает презентабельные офисы в Киеве, Харькове и других крупных городах. Ее представители рассказывают легковерным гражданам, что якобы являются финансовыми посредниками и сотрудничают с компанией по управлению активами. Обещая заработать для клиентов до 100% годовых, они берут у них деньги якобы на покупку ценных бумаг фондов. Причем поначалу они даже что-то платили первым клиентам. Но недолго.

ПРИМЕРЯЕМ РОЛЬ ИНВЕСТОРА

За "вход" и "выход" разные фонды берут от 0 до 2% плюс комиссия банка 1%, плюс компания по управлению активами берет за свои услуги 2—3% от стоимости чистых активов фонда. Кроме того, по решению совета фонда КУА может претендовать на премию за особые успехи в стратегии фонда, вылившиеся в высокие доходы, в размере не более 15% прибыли, полученной фондом сверх запланированной.

ПОЛУЧИ ДИВИДЕНДЫ

При продаже инвестиционных сертификатов деньги зачисляются на банковский счет инвестора, открытый в любом коммерческом банке. Часто инвестору-новичку предоставляется возможность открытия платежной карточки, куда будут зачисляться деньги при выкупе инвестсертификатов.

ФОНДЫ НА ВСЕ ВКУСЫ

По способу привлечения и возврата денег ПИФы делятся на открытые, интервальные и закрытые, а по способу инвестирования — на консервативные, сбалансированные и рискованные.

Открытые фонды наиболее удобны для населения, поскольку они продают и выкупают ЦБ ежедневно, а также исповедуют консервативный способ вложений, поэтому они дают умеренный доход, но и риск что-то потерять в них — минимальный.

Интервальные фонды выкупают ЦБ через определенные промежутки времени (чаще всего ежеквартально, но не реже раза в год) и могут вести вложения как консервативно, так и сбалансировано.

Закрытые фонды ведут рискованную игру, чаще всего с акциями предприятий. Поэтому они могут намного больше заработать, но и риск потерять в них максимальный. Из закрытого фонда можно ретироваться только по истечении срока его работы (чаще всего 5 лет). Однако некоторые закрытые ПИФы ради удобства клиентов выкупают ЦБ не в конце срока, а скажем, в начале каждого месяца, т.е. работают фактически в режиме интервальных, совмещая тем самым высокую прибыльность закрытых фондов и высокую ликвидность.

Начальник управления совместного инвестирования Иванов Госкомиссии по ценным бумагам и фондовому рынку Евгений Иванов:

"Нет сомнений, что граждане сталкиваются с элементарным мошенничеством, за которое ГКЦБФР не может нести ответственность. Люди должны знать, что фонд размещает бумаги либо сам, либо через торговца ЦБ, указанного в проспекте фонда. Поэтому человек, собираясь отдавать свои "кровные" предполагаемому посреднику, должен познакомиться со всеми документами, которые должны предъявить по его требованию. А именно: лицензией ГКЦБФР на осуществление данного вида деятельности, договором с КУА и проспектом эмиссии ЦБ со всеми печатями. Кроме того, надо убедиться, что структура значится в проспекте инвестфонда".

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы