Несмотря на то, что ставки по депозитам упали ниже плинтуса и уже с трудом покрывают инфляцию, банковские вклады остаются одним из самых приемлемых вариантов вложения средств для частного инвестора. Они легко доступны, понятны и относительно надежны. Плюс на сегодня являются одним из самых доходных финансовых инструментов. Так, практически каждый месяц в нашем спецпроекте "Инвестпортфель "Сегодня" (напомним, мы еще пару лет виртуально вложили 5000 грн. в разные финансовые инструменты и отслеживаем каждый месяц, какой доход они нам принесли), именно депозиты входят в топ-пятерку самых выгодных вложений. Правда, в апреле доход принесли депозиты в евро (из-за роста курса евровалюты) и в гривне (благодаря высокой процентной ставке). А вот депозит в долларе оказался убыточным (из-за снижения курса, высокой инфляции и низких ставок). Впрочем, это не означает, что долларовые депозиты надо выбрасывать из своей финансовой "корзинки", ведь большинство крупных покупок — недвижимости, авто — у нас по-прежнему совершаются в американской валюте. А потому "зеленые" вклады по-прежнему актуальны.

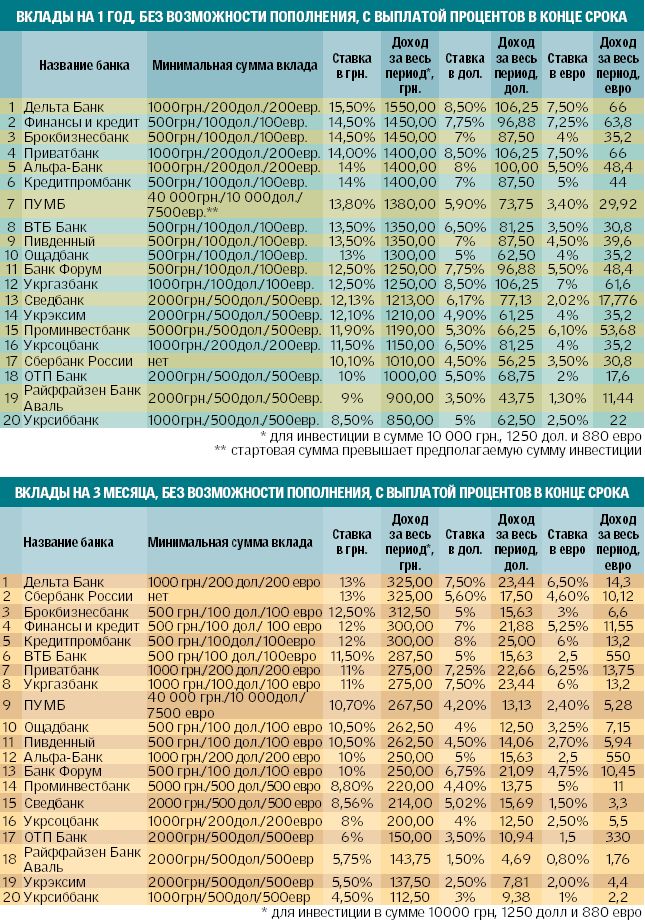

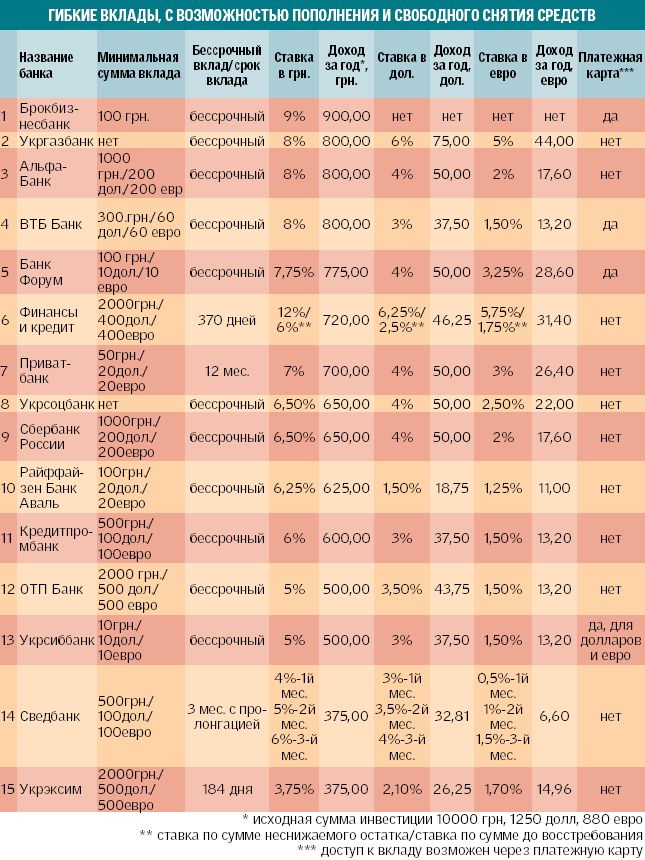

СКОЛЬКО МОЖНО ЗАРАБОТАТЬ. Разместить деньги на год сейчас можно с максимальной доходностью 14—15,5% в гривне, 7—8,5% в долларах и 6—7,5% в евро. Короткие вклады на три месяца принесут максимум 12—13% в гривне, 6—7,5% в долларах и 5—6,5% в евро. Максимальную ставку гарантируют депозиты с выплатой процентов в конце срока, а также не предусматривающие возможность пополнения. Ежемесячное или авансовое получение прибыли понижает ставку на 0,5 процентных пункта. А возможность пополнять депозит — еще на 0,5—1 процентный пункт. Самую низкую доходность, как всегда, показывают вклады с возможностью пополнения и снятия. Максимальная годовая ставка по таким вкладам всего 7—9% в гривне, 4—6% в долларах и 3—5% в евро.

ЛЕТОМ СТАВКИ ПОДРАСТУТ. "Процентные ставки будут продолжать снижаться до 0,5—1% за квартал. По вкладам в валюте падение может составить до 1,5%. Главная причина — существенная переликвидность в валюте на фоне крайне незначительных успехов на поприще кредитования", — отмечает заместитель председателя правления Терра Банка Игорь Шевченко. Руководитель департамента стратегического развития и маркетинга розничного бизнеса ПУМБ Валерий Пацуй прогнозирует, что ставки по депозитам будут демонстрировать снижение до 0,2% ежемесячно.

Тем не менее некоторые банкиры уверены в обратном. "Ценовой порог достиг своего минимума, и дальше ставки не будут снижаться. Даже наоборот, вполне вероятен сценарий, когда банки, продолжая активно размещать привлеченный ресурс в кредитные операции, могут ощутить потребность в привлечении средств от населения и снова начнут поднимать ставки", — говорит директор департамента маркетинга розничного бизнеса VAB Банка Антон Шаперенков. Правда, касается это прежде всего депозитов в гривне. "Поскольку сегодня кредитовать население разрешено только в гривне, то именно на привлечение вкладов в национальной валюте банки будут делать акцент за счет более выгодных ставок", — отмечает банкир.

Кроме того, в летние месяцы ставки могут вырасти еще на 1—2 процентных пункта. "Это будет связано с различными акционными программами банков в летний период с целью поддержания ликвидности, так как начинается отпускная кампания и падает деловая активность", — объясняет начальник отдела развития операций с физлицами банка "Пивденный" Наталья Могилевская. Ставки могут подрасти, если таки примут решение о запрете на досрочное снятие депозитов. "В этом случае ставки по вкладам на год-полтора и длиннее могут подрасти на 1—2%, а ставки по депозитам до востребования, вероятно, будут уменьшаться на 1—2%", — считает председатель наблюдательного совета банка "Центр" Александр Охрименко.

ПОРОГ ВХОЖДЕНИЯ — ВЫШЕ. Супернизкие ставки уже привели к тому, что в I квартале 2011 года впервые за посткризисный период по банковской системе был зарегистрирован отток депозитов (–5,6%). И хотя уже в апреле банки снова нарастили портфели, этот прецедент показал, что банкиры не очень-то заинтересованы в наших деньгах. И чтобы отсеять "лишних" вкладчиков, банки начали поднимать минимальную сумму вклада. Если раньше срочный вклад можно было открыть, имея в кармане 50—100 грн, то теперь меньше чем с 500—1000 грн. в банк и не придешь. Так, в "Проминвесте" стартовая сумма составляет 5 тыс. грн., а в ПУМБе — 40 тыс. грн. Открыть такой депозит может далеко не каждый вкладчик. Самыми доступными в этом смысле получаются гибкие депозиты. Некоторые из них можно открыть начиная с 1 грн. Другие также имеют вполне приемлемую стартовую сумму — 50—100 грн. Естественно, эти вклады приносят самый скромный доход. Зато обладают одним крайне важным преимуществом – обналичивать их можно в любой момент. В свете инициатив НБУ по запрету досрочного расторжения депозитов физлиц, эти депозиты могут вскоре выйти на новый виток популярности.

КАК НЕ УЙТИ В МИНУС

1. В некоторых банках, если вкладчик забирает деньги раньше срока, ему не только понижают ставку по вкладу, но и еще и берут допкомиссии. В одном крупном банке берут 10 грн. "за оформление документов", в другом за то же самое — 0,2% от снимаемой суммы. То есть с 10 тыс. грн. заплатите 20 грн. Поэтому перед заключением депозитного договора изучите тарифы банка, и если найдете такие платежи и они покажутся вам большими, то просто откажитесь от услуг такого банка.

2. Лишними расходами для вкладчика могут обернуться безналичные операции с вкладами (когда вы вносите на депозит не наличные деньги, а перечисляете их с другого счета). Некоторые банки берут по 0,5—1% от суммы за безналичное перечисление денег с текущего/карточного счета на депозит (при его открытии) и с депозита на текущий счет (по окончании срока вклада), а также за снятие наличных средств с этого текущего счета. Заплатить "лишнее" придется и тем, кто, открывая депозит, отказался от платежной карточки. Обычно на нее по окончании срока вклада переносят сам депозит и проценты. Но если клиент по какой-то причине отказался от карточки, то вклад ему вернут на текущий счет и сдерут 1% за снятие наличных с него. Что делать? Во-первых, не отказывайтесь от карточки к депозиту. Во-вторых, узнайте у менеджера банка тарифы. Если безналичное пополнение вклада обернется повышенными расходами, старайтесь пополнять вклад только кэшем.

3. В некоторых банках вклады привязаны к одному конкретному отделению, и есть ограничения на операции с такими вкладами в других отделениях. Например, один из банков берет 1% от суммы за пополнение вклада в другом регионе и 0,5% от суммы вклада за перевод самого вклада в другой регион. Поэтому выбирайте банк без привязки к отделению и не перечисляйте деньги с вклада в другой банк. Лучше снимите наличные и переложите их в другой банк.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы