Все чаще возникают ситуации, когда ипотечным заемщикам становится нечем платить за купленное в кредит жилье. Да, Кабмин запретил банкам повышать ставки по уже выданным кредитам и отбирать квартиры, если человек платит хотя бы проценты по займу. Но... вряд ли это спасет тех, кто лишился работы, или тех, кому резко урезали зарплату. Как ни прискорбно, многим придется расставаться со "своим-не-своим" жильем.

Применять страусиную политику, вовсе отказываясь погашать долг, бесперспективно: согласно ст. 36 и 38 Закона "Об ипотеке", банки имеют право продать квартиру принудительно — через суд или на основании исполнительной надписи нотариуса. А законопроект о полном запрете "конфискации" банками залоговых квартир прошел лишь первое чтение и законом может и не стать. К тому же дожидаться, когда банк сам продаст вашу квартиру, невыгодно. Она будет выставлена на аукцион сначала за 90% от оценочной стоимости и, если не продастся на первых торгах, ее цена может быть снижена на 25%. А коль и тут покупатель не найдется, банк или уполномоченная им структура могут выкупить ее за 58% от оценочной стоимости. Этих денег может не хватить даже на погашение кредита — в этом случае вы останетесь должником банка.

Лучший выход — добровольно заняться продажей залоговой квартиры. Как это правильно сделать, "Сегодня" рассказали юристы и банкиры.

ШАГ ПЕРВЫЙ. Как отметила адвокат Наталия Опря, директор "Юридической консультации братьев Коваленко", согласно ст. 9 Закона "Об ипотеке", продать такую квартиру ипотекодатель (должник) имеет право только по согласию с ипотекодержателем (банком). Ведь она внесена в государственный реестр обременений, и при совершении сделки купли-продажи нотариус обязан ее в этом отношении проверить. "А предварительный сговор с нотариусом в части подделки документов по такой квартире — это уголовно наказуемое деяние, и такая сделка может быть легко оспорена в суде", — предупреждает начальник департамента по работе с проблемными активами VAB Банка Сергей Ревко.

Итак, для начала нужно письменным заявлением уведомить банк о намерении продать заложенное жилье. Отказывать в такой заявке банку нет смысла: если заемщик уже не "тянет" выплату кредита, ему выгоднее способствовать реализации предмета залога.

ШАГ ВТОРОЙ. Следующая задача — определиться с ценой продажи. Сам факт обременения квартиры залогом на ее стоимости не отражается: "Предмет ипотеки реализуется по рыночным ценам", — говорит зампредседателя правления банка "Финансы и Кредит" Светлана Лотоцкая. Чтобы легче сориентироваться, почем выставить "хату", заемщик может нанять независимого оценщика, но вправе и сам назначить любую стоимость, учитывая, что жилье дешевеет чуть ли не ежедневно. Банк может не вмешиваться в этот процесс, его точно устроит цена, которой хватит на выплату остатка кредита и набежавших процентов и комиссий. А может не возражать и против меньшей цены.

Тут возможны два варианта. Первый: "Недостающую разницу должник компенсирует за счет личных сбережений или дополнительных заемных средств", — говорит и.о. директора департамента активных операций "Диамант Банка" Елена Соловьева. Второй: продав квартиру, человек продолжает погашать остаток кредита. Но: "Пойдет ли банк на такой вариант, он решает в зависимости от суммы остатка долга, репутации заемщика и наличия дополнительного залога", — подчеркнул начальник управления розничного бизнеса "Партнер-банка" Сергей Филипенко.

В итоге, как отметил директор антиколлекторской компании "ТРИ ЭС" Сергей Довженко: "Вам в любом случае придется вернуть всю сумму взятого в банке займа, даже если квартира из-за падения цен будет продана намного дешевле, чем вы ее купили, и вырученных средств не хватило на погашение кредита".

ШАГ ТРЕТИЙ. Пожалуй, сегодня самый сложный этап — поиск покупателя. Банки ранее открещивались от этого — по словам названных специалистов, это достаточно затратный процесс по времени и трудовым ресурсам. Но "Сегодня" убедилась, что на сайтах банков выставляется все больше "продажных" квартир, причем абсолютное большинство из них продается по согласию сторон, и лишь единицы — принудительно, через аукционы. А для поиска клиентов в помощь продавцам банки нередко нанимают профессиональных риелторов. Интересный нюанс: если раньше исключительно покупатели платили брокерам 3—5% от стоимости приобретаемого жилья, то теперь эти расходы часто несет продавец.

ШАГ ЧЕТВЕРТЫЙ. После того как найден покупатель, он вместе с продавцом и банком выбирает схему проведения сделки. Есть два варианта, отличающиеся одним принципиальным моментом — когда квартира будет выведена из залога: до или после перерегистрации прав собственности (ППС). В первом случае банк дает согласие на смену собственника, потом снимает обременение. При этом покупатель помещает деньги в две депозитарные ячейки: в одну — сумму, равную остатку задолженности банку, в другую — все остальные.

После того как произошла ППС, сотрудник банка забирает остаток задолженности из "своей" ячейки, а из другой ячейки деньги забирает продавец. Если по каким-то причинам регистрация договора купли-продажи и ППС не произойдет, деньги из обеих ячеек обратно заберет покупатель. А во втором случае должник перечисляет на свой счет остаток долга, после чего банк дает ему документ, подтверждающий, что он выполнил свои обязательства в полной мере и вправе снять обременение. Эти деньги заемщику может передать покупатель на условиях предварительного договора купли-продажи квартиры.

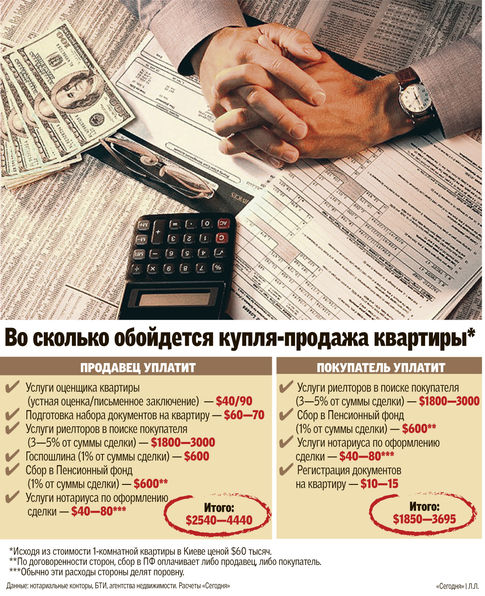

Увеличенную таблицу смотрите ЗДЕСЬ.

КАК ИЗ-ЗА ЭТОГО ЦЕНЫ УПАДУТ

"К нам достаточно часто обращаются люди, у которых возникли проблемы с выплатой ипотеки. В зависимости от того, насколько их "прижала" жизнь, они сбрасывают от 10% до 30% рыночной стоимости. Это если говорить о Киеве. В регионах же бывали случаи, когда скидки достигали 50%", — утверждает специалист группы компаний "Планета Оболонь" Игорь Комар. Мы спросили у экспертов, как подобные скидки скажутся на средних ценах "вторички".

Директор АН "Конкорд" Леонид Косачев считает: "Даже если на продажу будут массово выставляться квартиры, хозяева которых оказались не в состоянии выплачивать ипотеку, этот фактор не окажет существенного влияния на общий уровень цен. Почему? Потому что стоимость и так падают, а на общем фоне колоссального предложения при почти нулевом спросе такие квартиры не ускорят этот процесс".

Ему возражает директор Центра "Мегокон-В" Владимир Винокур: "Допускаю, что жилье, которое хозяева вынуждены продавать срочно, снижая цены на 20—30% по сравнению со среднерыночными, станет катализатором дальнейшего общего удешевления. На эти квартиры еще могут найтись покупатели, а как быть продавцам остальных? Думаю, им придется аналогично снижать цены. Значит, в ближайшие полгода средние цены еще упадут на упомянутые 20—30%".

Замдиректора АН "Ковчег-7" Вячеслав Колосовский полагает: "Именно потому что все больше людей, не справившись с выплатой кредитов, будут продавать квартиры, общее подешевление за 2009 год может составить 30—50% по сравнению с теперешней стоимостью. Основная масса покупателей будет ждать этой низшей точки падения".

Андрей Жуматий

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы