Александра Романюк

Ведущий обозреватель

Александра Романюк

Ведущий обозреватель С 12 июня 2017 года в Украине действует новый закон "О потребительском кредитовании", который, как говорилось, призван защитить и расширить права заемщиков. Компания GfK-Ukraine проанализировала, как за год изменилась ситуация с кредитованием населения, выполняют ли банки и небанковские финансовые учреждения требования этого закона. Исследование проводилось в рамках проекта USAID "Трансформация финансового сектора".

В самой начале презентации руководитель юридического направления проекта USAID Татьяна Грищенко констатировала: подавляющее число финансовых учреждений продолжают закладывать в кредитные договоры незаконные, несправедливые и рискованные для заемщика условия, игнорируя требования закона. Хотя, по сравнению с результатами первого исследования, которое проводилось сразу после вступления закона в силу, ситуация немного улучшилась.

Исследование проводилось в шести крупных городах Украины методами mystery shopping (визиты "тайных покупателей") и анализа полученных данных. "Тайные покупатели" посетили 147 отделений банков и внебанковских финучреждений в шести крупнейших городах Украины, пытаясь расспросить или оформить кредит "на любые потребности" на сумму 4 – 6 тыс. грн на полгода или год. А те, кто оформил кредит, затем возвращались в банк или кредитный союз, чтобы отказаться от кредита (такая возможность предусмотрена новым законом) или досрочно вернуть его.

Обманчивая реклама

Исследователи проанализировали 415 экземпляров рекламной продукции финучреждений и выяснили, например, что полезную для потребителей информацию – о размерах затрат – предоставляют только 28% из них. Но это не является нарушением. А вот то, что финучреждения рекламируют кредиты как беспроцентные или практически беспроцентные (например, со ставкой 0,01%) – это обман, и такая реклама прямо запрещена законодательством.

Таких незаконных реклам обнаружилось 10% из общего числа проанализированных материалов.

"Например, указана ставка 0,01% и сказано, что разовой комиссии нет. Но когда "тайный покупатель" пришел в отделение за таким кредитом, оказалось, что есть месячная комиссия – 4% от суммы кредита. Еще пример: кредит под 0% в первые 3 месяца, а дальше вообще непонятно: должен заемщик возвращать деньги или начнут брать проценты? А если идти за таким кредитом, в банке скажут, что нужно уплатить комиссию за выдачу кредита – 13% от суммы", – рассказывает Татьяна Грищенко.

Условия кредита: сказанному не верить

В законе о потребительском кредитовании предусмотрен новый вид финансовой документации – "Паспорт потребительского кредита". Это обязательная письменная информация, которая должна соответствовать кредитному договору и должна выдаваться банковским или небанковским учреждением заемщику до заключения договора. Однако в ходе исследования выяснилось, что только 15% финучреждений выполняют это требование закона. Остальные либо отправляли "тайных покупателей" искать информацию на их сайте, либо вообще отказывались предоставлять документ, ссылаясь на какие-то технические проблемы. Впрочем, во время заключения договора 90% учреждений выдали-таки документ заемщикам.

Но на этом проблема не исчерпалась. Оказалось, что большую часть "паспортов" людям выдавали полупустыми. Полностью заполненными оказались только 2% из числа проанализированных. Таким образом, подавляющее число потребителей при посещении банка или кредитного учреждения не получают полного представления об условиях кредитования, не могут сопоставить их с другими предложениями и принять взвешенное решение.

Кстати, типовые формы кредитных договоров при первом визите финучреждения также стараются не показывать потребителям (таких визитов оказалось 78%). А информация в договорах в 44% не совпадала с информацией в "паспортах".

Сотрудники банков говорят, мол, не выдают "паспорта", поскольку текст слишком сложен для обывателя, он все равно его не поймет. Консультанты, по их словам, предоставляют клиенту всю необходимую информацию устно в доступной форме.

"Но всю ли информацию предоставляют консультанты? Да, практически все "тайные покупатели" получили информацию о праве заемщика досрочно возвратить кредит в любое время, о размере выплат при возврате. Но есть вопросы, по которым информация давалась частично, или не давалась вовсе. Например, о последствиях просроченных платежей", – констатирует Татьяна Грищенко.

Также не торопятся консультанты информировать клиентов о том, что по новому закону они имеют право в течение 14 дней отказаться от кредита, вернув при этом деньги. И даже если в редких случаях консультанты упоминали об этом (в частности, отвечая на прямой вопрос клиента), чаще всего оказывалось, что они "не знают процедуры" такого возврата.

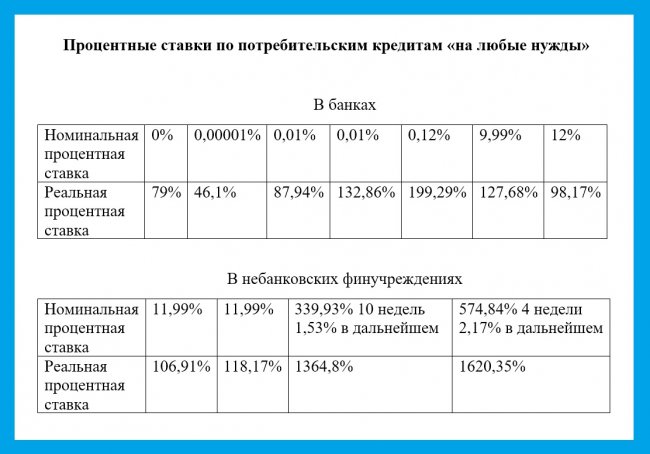

Но самой большой "банковской тайной", как оказалось, является вопрос о реальной процентной ставке по кредитам. Исследование показало, что информацию о процентах, полностью соответствующую условиям "паспорта" и кредитному договору, получили только 24% "тайных покупателей".

Процент номинальный и процент реальный

Исследование выявило, что те процентные ставки, которые указаны в документах, редко соответствуют реальным процентным ставкам – то есть тем, где учтены все выплаты в пользу банка. При этом разница между номинальной и реальной процентной ставкой может составлять тысячи процентов!

Реальная процентная ставка на сегодняшний день делает потребительские кредиты невыгодными. Например, только два банка готовы были предоставить потребительские кредиты с реальной ставкой менее 35%. Шесть банков кредитовали со ставками в диапазоне от 45 до 100%, а еще 8 банков – со ставками от 100 до 200%. При этом некоторые из них указывали, что процент по кредиту у них составляет менее 1%.

Из небанковских учреждений ни в одном реальный процент не составлял менее 100%. А у каждого второго реальная ставка оказалась от 364,8% до 1620,35%.

"Результаты исследования уверенно демонстрируют низкий уровень выполнения норм закона на практике", – делают вывод исследователи.

Одной из причин, почему не выполняются нормы закона, авторы исследования называют отсутствие общественных организаций по защите прав потребителей. Другие причины – недостаточные полномочия регуляторов финансового сектора (в частности, Нацбанка) для воздействия на нарушителей (штрафы и т.д.). А также сильное сопротивление финансовых учреждений.

В то же время, как отметил на презентации директор Офиса экономического роста USAID Фархад Гаусси, оживление потребительского кредитования – обязательное условие экономического роста в стране. Но уровень доверия украинцев к банкам сегодня – всего порядка 2%. Не только из-за последних кризисов, но и из-за подобных "махинаций" с информированием о реальном положении дел. И пока банки не станут более прозрачными в вопросах кредитования, вряд ли стоит ожидать существенного улучшения ситуации с кредитованием и, соответственно, прорыва в экономике, делают вывод авторы исследования.

Напомним, ранее сайт "Сегодня" рассказывал, что украинские банки предлагают рефинансирование кредитов. Для погашения ссуды готовы дать новую, на более выгодных условиях, но и в этой сфере есть "подводные камни".

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы