Александра Романюк

Ведущий обозреватель

Александра Романюк

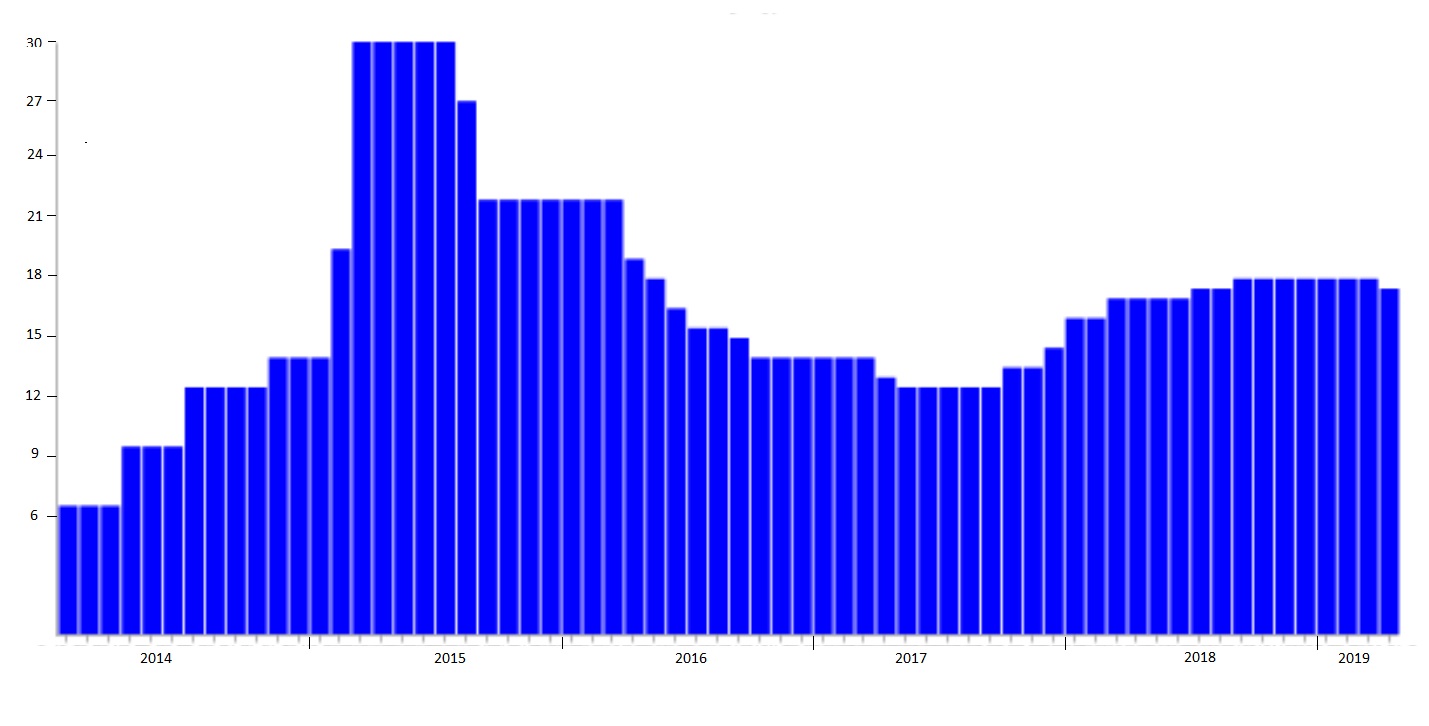

Ведущий обозреватель Национальный банк Украины снизил учетную ставку с 18% до 17,5% с 26 апреля. Такое решение Правление НБУ приняло в связи с "устойчивой тенденцией к замедлению инфляции", как говорится в сообщении регулятора.

Аргументируя снижение учетной ставки на 0,5%, НБУ отмечает, что в марте 2019 года потребительская инфляция замедлилась до 8,6% в годовом измерении, что соответствует прогнозу НБУ. При этом базовая инфляция снизилась даже стремительнее, чем ожидалось, до 7,6%.

"Этому способствовала жесткая монетарная политика Национального банка. В частности, она стала одной из причин укрепления курса гривни. Это сказалось на ценах импортируемых товаров и товаров со значительной импортной составляющей. Несмотря на электоральные события, сегодня сохраняется благоприятная ситуация на финансовом рынке Украины и инфляционные ожидания населения, бизнеса, банков и финансовых аналитиков продолжают улучшаться", – отмечают в НБУ.

Нацбанк прогнозирует, что инфляция и дальше будет постепенно замедляться и снизится до 6,3% на конец 2019 года. А к началу 2020 года она войдет в пределы целевого диапазона – 5% +/- 1%.

Среди основных факторов дальнейшего замедления инфляции называют снижение темпов роста заработных плат в условиях ослабления интенсивности миграционных процессов, укрепление обменного курса гривны, что будет тормозить темпы роста цен на непродовольственные товары, удешевление газа на мировых рынках, которое отобразиться на снижении внутренних цен и рост предложения продовольственных товаров как отечественного, так и иностранного происхождения.

В то же время ряд факторов будут давить на инфляцию и не позволят ей снизиться преждевременно. Это в первую очередь тарифы на ЖКУ и повышение акцизов на алкогольную и табачную продукцию.

Помимо этого, рисками для реализации макроэкономического прогноза в НБУ называют усиление неопределенности в год президентских и парламентских выборов, рецессия мировой экономики и снижение цен на сырьевых рынках, неопределенность с транзитом газа через Украину с 2020 года, эскалация военного конфликта и новые торговые ограничения со стороны России и т. д.

Как будет изменяться учетная ставка в дальнейшем

В НБУ считают жесткую монетарную политику, и, в частности, высокую учетную ставку, действенным методом сдерживания потребительской инфляции. "В соответствии со Стратегией монетарной политики на 2016-2020 гг., НБУ перешел от политики де-факто фиксированного курса к режиму таргетирования инфляции, который заключается в публичном объявлении количественных целей по инфляции и обязательстве центрального банка достичь этих целей на протяжении среднесрочного периода... Основной инструмент, которым центральные банки влияют на уровень инфляции, является ключевая процентная ставка", – заявляют в Нацбанке.

Также в НБУ подчеркивают, что "в Украине изменение учетной ставки больше всего влияет на уровень инфляции через 9-18 месяцев. Поэтому решения по монетарной политике НБУ являются не реакцией на события прошлого, а ответом на ожидаемое течение событий в будущем".

Таким образом, нынешнее снижение ставки НБУ можно трактовать как ожидание того, что к концу 2019 года инфляция в Украине не будет отклоняться более чем на 1% от траектории, обозначенной НБУ (6,3% в 4-м квартале), и не помешает достичь заявленной цели в 5% к концу 2020 года.

При этом в НБУ намекают, что это может быть не последнее снижение учетной ставки. "Устойчивая тенденция к замедлению инфляции до цели 5% позволяет Национальному банку начать цикл снижения учетной ставки", говорится в пресс-релизе. Но в то же время регулятор готов в случае необходимости вернуться к повышению учетной ставки, поскольку "Правление видит риски", которые могут помешать продолжить курс на снижение смягчение монетарной политики. Следующее решение об учетной ставке НБУ будет приниматься 6 июня.

Как изменялась учетная ставка НБУ:

Изменится ли что-то для экономики?

Отвечая на этот вопрос, эксперты высказывают мнение, что нынешнее понижение учетной ставки НБУ на 0,5% можно рассматривать, скорее, как демонстрацию намерений, не как шаг, способный хоть как-то повлиять на ситуацию в экономике.

"НБУ уже продолжительное время удерживает высокий уровень учетной ставки, аргументируя тем, что она влияет на уровень инфляции. Но многие эксперты говорили и говорят о том, что уровень учетной ставки является завышенным и играет тормозящую роль для увеличения денежного предложения, в частности для развития кредитования экономики. Я думаю, что нынешнее снижение ставки – это, скорее всего, такой себе сигнал, символический шаг. Возможно, НБУ хочет продемонстрировать, что он прекратил политику повышения ставки или политику охранения ставки и постарается больше ее не повышать. Но эти 0,5% никакой погоды не сделают. То есть реальная действенность этого шага минимальна. Потому что все равно влияние учетной ставки на экономику кредитования останется очень слабым. Для того, чтобы оно стало ощутимым, изменения должны исчисляться не одним процентом. И пока говорить о том, что это станет трендом, я бы не стал. Потому что НБУ будет смотреть на динамику и тогда уже принимать дальнейшие решения", – говорит президент "Центра антикризисных исследований" Ярослав Жалило.

Экономический эксперт, аналитик Борис Кушнирук также считает, что снижение завышенной учетной ставки на 0,5% не изменит ситуацию в экономике. Для того, чтобы это произошло, ее следовало бы уменьшить чуть ли не вдвое.

"С точки зрения самого факта, что ставка снижается, – это хорошо. Но ее снижение пока ни коим образом не повлияет на то, чтобы на самом деле появилось кредитование реального сектора. Потому что все равно ставки остаются чрезвычайно завышенными, и с точки зрения реального бизнеса кредитоваться при таких условиях – просто бессмысленно. Чтобы ставка НБУ содействовала развитию промышленности, она должна составлять не больше 10%", – говорит Борис Кушнирук.

НБУ и экономика: параллельные пути

Эксперты сходятся в том, что влияние учетной ставки на НБУ в нынешних условиях никак не будет способствовать развитию экономики. Да, инфляция снижается, возможно, даже благодаря высокой учетной ставке НБУ. Но разве это единственный показатель экономического благополучия страны?

"Кроме инфляции у нас есть и другие макроэкономические показатели. В частности, в прошлом году у нас действительно немного увеличился темп экономического роста, он рост ВВП ускорился только в 4-м квартале, и прежде всего – за счет аграрного фактора. А вот показатели экономической активности, такие как внутренне потребление и инвестиционный капитал – ослаблялись. Так что фактически можно говорить о том, что экономика в прошлом году на самом деле охлаждалась, замедлялась", – говорит Ярослав Жалило.

"Экономическая политика состоит из совокупности политик: это и фискальная политика, и бюджетная, и регуляторная, и монетарная. А в НБУ сейчас много тех, кто абсолютно искренне считает, что они отвечают только за монетарную политику. Это не совсем так… Кроме того, там много т. наз. "монетарных фундаменталистов", которые считают, что можно достичь долгосрочной стабильности гривни чисто монетарными методами. Я категорически уверен, что нет. Главный фактор, который дестабилизируют курс национальной валюты – это сырьевой статус нашей экономики. не стабильны. Как только цены на сырьевые товары на мировых рынках падают – у нас тут же сокращается объем валютной выручки, снижаются доходы бюджета, в результате возникает давление на курс национальной валюты, а как только гривня обесценивается – растет инфляция. И сугубо монетарными методами это проблему невозможно решить", – говорит Борис Кушнирук.

Для того, чтобы стабильность гривни не зависела от колебания цен на мировых рынках, Украине нужно построить экономику с большой долей отраслей, производящих товары с высокой добавочной стоимостью, говорит эксперт. Однако для этого промышленности нужны кредиты. А при столь высокой ставке НБУ промышленность ими воспользоваться не может.

"У нас сегодня кредитуются фактически только 3 вида деятельности. Это потребительские кредиты, где доходность достигает 100% годовых, и поэтому они могут не обращать внимания на учетную ставку вообще. Это торговля, где кредиты берутся на короткий срок и поэтому 2% в месяц они могут потянуть, при том, что доходность при продаже товаров составляет 50-60%. И третье – это кредиты, связанные с экспортом сырьевых продуктов, хотя там, как правило, компании кредитуются в иностранной валюте.

Если же мы говорим о перерабатывающих предприятиях, то для них такие ставки являются убийственными. Они их не могут вытянуть. Поэтому у нас фактически возникла ситуация, когда промышленность, реальный сектор на протяжении последних 5 лет не имеет доступов к кредитам. Ничего хорошего в этом нет. Поэтому я считаю, что подход Нацбанка – глубоко ошибочный, он не решает проблемы долгосрочной стабильности национальной валюты. Мало того, он, по большому счету, содействует тому, чтобы в Украине сохранялась сырьевая экономика. Потому что перерабатывающие предприятия не могут развиться, у них нет доступа к оборотному капиталу", – говорит Борис Кушнирук.

Эксперт считает, что учетная ставка НБУ должна составлять не более 10%, чтобы экономика могла развиваться. А монетарная политика НБУ должна ставить целью не содействовать спекулятивному кредитованию и наращиванию денежной массы.

Напомним, недавно НБУ получил престижную международную награду Central Banking Awards.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы