Относительная стабильность курса гривни и снижение суммы отчислений в резервы привело к тому, что прибыль украинских банков в первом квартале этого года составила 4,1 млрд грн по банковской системе (из расчета, что на 90 работающих банков убыток получен на 1,3 млрд грн, а прибыль — 5,4 млрд грн). Население стало активнее нести деньги в финучреждения на хранение, ставки по вкладам снизились, у банков появилось больше денег, и они стали щедрее предлагать кредиты, особенно способные принести банку быструю и наиболее высокую прибыль.

Больше всего оживилось потребительское кредитование (кредиты наличными и кредитные карты). У долгосрочного кредитования для физлиц (автокредитования, ипотеки) тоже отмечаются подвижки, но с выдачей таких займов банки все еще осторожничают: постепенное снижение доли проблемных кредитов в портфелях банков уже началось, хоть и доля проблемных займов и просроченной задолженности все еще остается высокой.

Эксперты банковского рынка рассказали "Сегодня", как обстоят дела с разными видами кредитования и чего ожидать украинцам в ближайшее время.

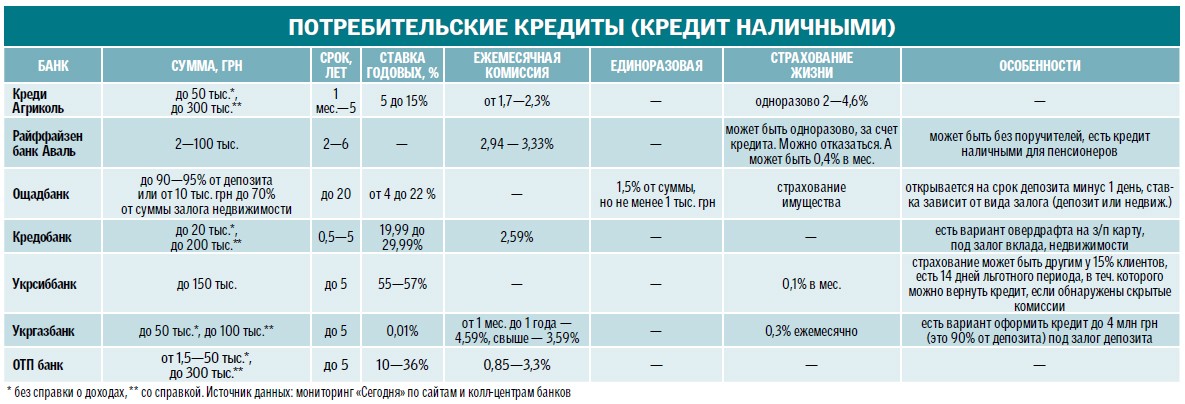

КРЕДИТКИ И КЕШ БАНКИ ДАЮТ С ОПАСКОЙ

Несмотря на то, что финучреждения активно рекламируют кредитование, по факту потребительские займы они выдают сдержанно, особенно когда дело касается наличных. "Из запрашиваемых 200 тыс. грн, скорей всего, одобрят половину, а то и вовсе откажут. Чтобы получить эту сумму, нужно устраивать банк по всему набору параметров для согласования суммы (зависит от возраста, семейного положения, кредитной истории, стажа работы, уровня официальной зарплаты и т. п.). Получают "максималку" считаные клиенты, а вероятность получить выше у тех, у кого в банке зарплатный проект", — рассказали в колл-центре ПУМБа.

Для "зарплатников" и ставки по наличным займам в среднем на 4—5% ниже, чем для других клиентов. В том же ПУМБ ставка по кредитам для корпоративных клиентов составляет 14%, а для частных физлиц — 19% годовых. Начальник отдела агентских продаж потребительских кредитов "Укрсоцбанка" Ирина Козачук добавляет: на сегодняшний день украинцы достаточно закредитованы, и некоторые банки могут отказать клиенту, если он уже выплачивает одновременно 2—3 кредита. И претендовать на следующий займ он сможет, когда погасит один из них.

Получить кредитную карту проще, но сумма займа по ней невелика — до 50 тыс. грн. Но все равно сначала вам нужно будет завоевать доверие банка, а потом выиграть битву за сумму на кредитке (стартует обычно с 7—10 тысяч).

СТАВКИ. Что касается годовых процентных ставок на кеш-кредиты, то коммерческие банки готовы выдавать до 30—50 тыс. грн под 15—25% годовых. Свыше 50—100 тыс. грн — ставка может быть выше, 35—40%, так как банки закладывают в нее свои риски.

"Выдача потребительских кредитов наличными продолжается по ставкам, с учетом рисков невозврата этих кредитов, а он все еще высок", — говорит Ирина Козачук.

Со ставками по кредитным картам ситуация иная: ставки там еще выше (доходят до 50%), но постепенно они снижаются. Банки поясняют: ставки по депозитам для физлиц в гривне за пять месяцев 2017 года снизились до 14,4—16% годовых (с 17,5—18%).

"Стабилизация экономики и снижение стоимости ресурсов повлекли за собой корректировки процентных ставок по всем кредитам. Поэтому мы прогнозируем рост рынка в 2017 году по всем кредитным продуктам", — отметил заместитель председателя правления, директор по вопросам потребительского кредитования UKRSIBBANK BNP Paribas Group Владимир Радин.

ЗА ЧЕСТНОСТЬ. Вскоре банки могут почувствовать кратковременное охлаждение со стороны потенциальных заемщиков из-за того, что с 10 июня 2017 года вступят в силу новые изменения в ЗУ "О потребительском кредитовании". Согласно им, будет запрещена реклама 0% кредитов и кредитов без документального подтверждения финансового состояния заемщика. Также банки обязали информировать потребителя об эффективной, а не номинальной процентной ставке. Хотя некоторых финансовые аналитики не видят проблем.

"Население смотрит не на ставку, а на то, сколько потом придется платить в месяц, и сравнивает это со своей з/п. В крайнем случае клиента предупредят, чтобы ставке не пугался, и объяснят, сколько будет ежемесячный платеж", — считает главный финансовый аналитик РА "Эксперт-Рейтинг" Виталий Шапран.

В АВТОКРЕДИТОВАНИИ НАМЕЧАЕТСЯ ПРОГРЕСС

Автокредиты в Украине сейчас выдают всего чуть более десятка банков — под немаленькие 18—26% годовых и с увесистым первоначальным взносом — в 30—50% от стоимости. Но, как уверяют в финучреждениях, украинцы все равно звонят и активно интересуются займами. "На рынке сформировался отложенный спрос на покупку/обновление автомобиля. И сейчас он начинает понемногу разворачиваться", — считают в колл-центре банка "Глобус".

Тем не менее после консультаций с банковскими специалистами кредит берут далеко не все, так как требования жесткие, а заемщика проверяют "до седьмого колена". Отдельные банки, чтобы облегчить жизнь заемщику, стараются разрабатывать специальные партнерские программы с автодилерами и автосалонами: такие учреждения выдают в месяц даже по 100 кредитов на покупку авто.

Но в целом, как поясняют в банках, они вернутся на рынок автокредитования, когда появится больше надежных клиентов, готовых эти кредиты брать, и, что еще важнее — вовремя отдавать. Ведь в последние годы с такими клиентами у банков были проблемы.

"Еще два года назад, во время последнего кризиса, когда все было нестабильно и люди попросту не знали, чего ожидать от завтрашнего дня, клиентов на автокредиты не было. А потребители если и брали кредиты, то скорее из-за нехватки средств — одалживали деньги до зарплаты или на какие-то насущные потребности. Очень редко люди решались на кредиты, которые можно было бы рассматривать как инвестиции: купить авто или квартиру, сделать ремонт, улучшить уровень энергоэффективности своего жилища. Сегодня такие клиенты появляются. И как ответ на их появление и спрос с их стороны банки начинают активнее кредитовать, разрабатывают различные программы и предложения", — объясняет член правления АО "ОТП Банк" Владимир Мудрый.

По словам банкиров, немаловажным условием для возобновления кредитования в полном объеме является возрастающее или возвращающееся доверие к банкам и системе в целом, незначительный, но все же рост ВВП, и укрепление экономической ситуации. Процесс "становления клиента" и процесс возобновления доверия банков тесно взаимосвязаны, и сейчас финучреждения находятся только в начале обоих процессов.

"Чтобы предложить клиенту подходящий кредитный продукт, мы постоянно ищем возможности — как внутри банка, так и у партнеров. Последние, кстати, часто самые выгодные. Например, мы предлагаем кредит на автомобиль известной марки с гибкой системой процентных ставок от 0,01% без дополнительных комиссий. Сейчас активные переговоры ведутся и с другими автодилерами", — уточняет Владимир Мудрый.

Но если программ кредитования и станет больше, то ставок это не коснется: все наши спикеры отмечают, что в ближайшее время тотального обвала ставок на автокредиты ждать не стоит.

Автокредитование. Несколько банков уже в этом году возобновляют кредиты на покупку машины

ЗАЕМЩИКИ ЛЮБЯТ, КОГДА ИДЕТ ВОЗВРАТ

Чтобы стимулировать клиентов брать кредиты, банки активно рекламируют для них кредитные "плюшки". В том или ином виде они есть практически по каждому виду кредитования. По картам самые распространенные вознаграждения — отчисления на бонусный счет в некоторых партнерских точках продаж (аптеки, торговые центры/сети, автозаправки и т. д.) с последующей возможностью использовать заработанное. Также практикуются всевозможные розыгрыши дорогостоящих подарков для клиентов, которые совершают движения по кредитке на определенную сумму в определенный период.

"Мне такие бонусы приятны и удобны. Я рассчитываюсь кредиткой, получаю деньги на бонусный счет, а по самой кредитке переплаты не допускаю — погашаю ее или сразу же, или во время льготного периода, в который проценты не насчитываются. Иногда, когда надо родственникам купить лекарства, могу за ними специально пойти в аптеку, чтобы кредиткой расплатиться. Заработанные пару сотен гривен в месяц трачу на себя и угощения для тех, кому что-то покупала", — рассказывает киевлянка Мария Потапова.

В ДОВЕСОК ИЛИ СЮРПРИЗОМ. По долгосрочным кредитам (ипотеке, автокредитам) тоже предлагают заманчивые условия, но, как правило, получить что-то удается реже, кроме тех случаев, когда обещается что-либо за сам факт оформления займа. Чаще всего это временно сниженная годовая процентная ставка и розыгрыш призов среди тех клиентов, которые оформляют кредит в установленный банком акционный месяц (это может быть путешествие, скидка в магазине и т.д.).

"Еще не выигрывала по подобным акциям ни разу, но в розыгрышах обязательно участвую", — говорит Нелли Решетиловская из Одессы.

Подарки. Стимулируют спрос и приятны тем, кто тратит деньги

ЖИЛЬЕ: СТАВКИ "КУСАЮТСЯ"

Более чем 400 тыс. украинских семей, по данным Госстата, приходится арендовать жилье. Ведь накопить на свои метры даже со средней зарплатой сложно, не говоря уже о том, если она ниже. Казалось бы, для многих выход — ипотека, но на сегодняшний день взять деньги можно не менее чем под 20—26%, да и то — такие займы предлагают лишь несколько банков.

Предлагают рассрочки и застройщики: у них проценты ниже, в районе 10% годовых, но дают они деньги на ограниченное количество лет — чаще всего до сдачи дома, что неприемлемо для большинства украинцев. Банки в этом плане для народа выгоднее — они дают ипотеку на срок до 20 лет.

Но требования к клиентам очень жесткие: нужно иметь стабильный и высокий заработок, возможность предоставить авто или уже имеющееся жилье как залог и т. п.

"По кредиту на приобретение недвижимости с предоставлением ее в ипотеку минимальный аванс — от 30% (при условии предоставления дополнительного обеспечения может быть уменьшен до 10%).

Процентная ставка — фиксированная на весь срок пользования кредитом и составляет на сегодняшний день от 22% годовых, для зарплатных клиентов — на 0,5% ниже, и 21% — для заемщиков, которые кредитуются в рамках партнерской программы с застройщиком. Также мы предлагаем ипотечные кредиты для внутренне перемещенных лиц с более лояльными условиями: ставка — 20% годовых, максимальный срок пользования кредитом — до 30 лет, аванс — от 10%", — рассказывает директор департамента розничного бизнеса "Ощадбанка" Валерия Малахова.

В принципе, приблизительно в таких условиях и с такими ставками работают все банки, дающие ипотеку — ведь риски, что ситуация в стране ухудшится и займы перестанут возвращать, по их пояснениям, все еще очень высоки. "Эти риски приходится закладывать в стоимость кредитования", — подтверждают и в Институте финансового контролинга КНЭУ.

НА БУДУЩЕЕ. Относительно годовых ставок банкиры сохраняют осторожный оптимизм. "Начало 2017 года сопровождалось снижением ставок по рынку, и на наш взгляд, эта тенденция продлится в течение года. Соответственно, из-за удешевления ожидается приток новых клиентов, и дальнейшее оживление на рынке кредитования. До конца года, по нашим прикидкам, возможно снижение ставок от 2 до 4% — в зависимости от уровня инфляции и макроэкономической стабильности", — отметила Валерия Малахова.

На ипотеку. Ожидают снижение ставок и оживление спроса

Читайте также:

- Настроения и ожидания банков в отношении кредитования

- Кабмин облегчил кредиты Ощадбанка для "Нафтогаза"

- Как заработать на высокую пенсию в Украине после реформы

- НБУ снизил учетную ставку в Украине

- Один из банков Украины перед банкротством построил "кредитную пирамиду"

- В Минфине предложили способ управления проблемными активами госбанков

- Проходят обыски у бывших служебных лиц ПриватБанка и юрлиц, связанных с банком

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы