О том, что происходит в стране с потребительским кредитованием, нам рассказали экономист МЦПИ Александр Жолудь, нач. департамента маркетинга и сегментов Дмитрий Коваленко, нач. сектора развития кредитования и страхования Олег Качмар, зам. председателя правления банка Андрей Мойсеенко, вице-президент, руководитель управления развития розничных продуктов Алексей Пузняк и зам. председателя правления банка Себастиан Рубай.

ПАЦИЕНТ СКОРЕЕ ЖИВ, НО НЕ ВЕСЕЛ

Для описания состояния рынка потребительского кредитования как нельзя лучше подойдет известная метафора с наполовину пустым — наполовину полным стаканом. Только ее надо немного модифицировать. Так, чтобы пессимисты ныли: "Ай, да там воды только на самом донышке…", а оптимисты бодро парировали: "Да что вы! Там же уже на донышке появилась вода!".

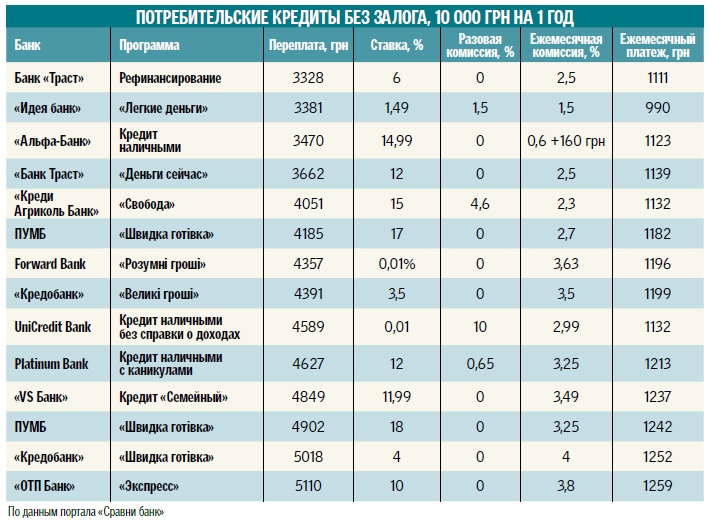

АКТИВНОСТЬ. "По нашей оценке, оставшиеся в живых банки стали активнее предлагать программы потребительского кредитования, — рассказывает Алексей Пузняк. — Рост предложения особенно заметен в сегменте так называемых магазинных кредитов, то есть тех, которые оформляются непосредственно в торговых точках для покупки товара. Сейчас эту услугу предлагают уже около пяти-шести банков". Можно было бы порадоваться, но это как-то маловато для страны, в которой даже после обильного банкопада последних лет все еще действует более 100 банков. "По сравнению с прошлым годом активность банков на рынке потребительского кредитования возросла, — заметил и Олег Качмар. — Прежде всего это связано со стабилизацией валютного курса, а также с сокращением как общего количества банков, так и количества активно кредитующих из них". То есть, с одной стороны, работающих становится все меньше, зато работают они все веселее. А вот общая картина при этом не становится радостнее. Тем более что в этой игре два участника, и второй из них — потребитель — тоже не бежит толпою за кредитами. "Активность розничного кредитования в целом по финансовой системе небольшая, — говорит Андрей Мойсеенко. — Такая ситуация обусловлена рядом причин. Во-первых, количество банков, предлагающих кредиты, ограничено — сейчас их на рынке не более 20. Во-вторых, украинцы, пережившие финансовые потрясения и девальвацию национальной валюты прошедших двух кризисных лет, не спешат пользоваться банковским финансированием. В-третьих, ставки розничного кредитования все еще достаточно высоки, около 80% годовых, и это — один из основных сдерживающих факторов для дальнейшего роста кредитования в Украине".

Александр Жолудь отмечает еще один фактор: "Банки сейчас намного внимательнее относятся к оценке клиентов и их платежеспособности". Так что, даже набравшись смелости взять кредит по сумасшедшим процентам и в не слишком благополучные времена, мы его все равно, скорее всего, не получим.

СТАВКИ СТОЯТ

"Мы можем рассчитывать на сохранение текущего уровня ставок при стабильности экономической и политической ситуации", — говорит Олег Качмар. "Ставки достаточно высоки, — подтверждает Алексей Пузняк. — Одна из причин этого — высокая стоимость привлеченных ресурсов". Другими словами, набрав у населения депозиты под высокие проценты, банки теперь вынуждены "отбивать" их с помощью дорогих кредитов. "В прошлому году у украинцев сильно снизилось доверие к финансовой системе страны, и из нее начались серьезные оттоки средств. Финучреждения были вынуждены идти на привлечение вкладов клиентов, предлагая им абсолютно нерыночные ставки, — рассказывает историю проблемы Андрей Мойсеенко. — К тому же в системе с накопившимися проблемными активами воссоздание рынка кредитования, который существовал до 2014 года, — процесс достаточно медленный".

РИСКИ НЕВОЗВРАТА. Также банки вынуждены вкладывать в ставки свои риски в связи с возможным невозвратом долга. "Экономическое состояние средних украинских домохозяйств остается недостаточно стабильным, и это негативно влияет на риски банков, которые готовы выдавать им кредиты, особенно беззалоговые", — утверждает Себастиан Рубай.

КРЕДИТКИ ИСПОЛЬЗУЮТСЯ АКТИВНЕЕ

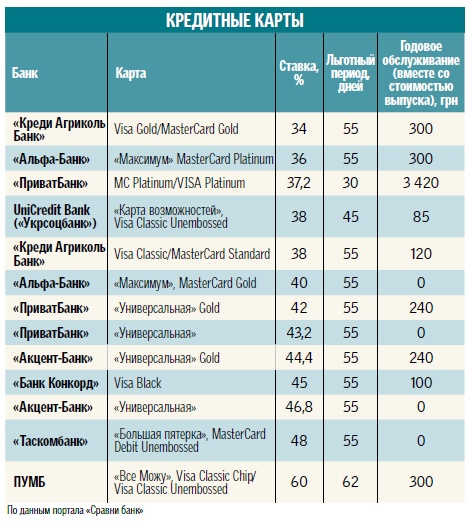

Если, как говорит Алексей Пузняк, динамика спроса на кредиты наличными отрицательная (наблюдается падение с конца 2015-го), то спрос на кредитные карты стабилен весь 2016 год. "Что касается нынешних трендов розничного кредитования, то самым распространенным и востребованным видом займов для физлиц остаются краткосрочные до 1 года с помощью кредитных карт, — утверждает Андрей Мойсеенко. — Пожалуй, это — наиболее удобный и выгодный путь получить заем на личные нужды, например, оплату счетов, покупку мебели, техники". По утверждениям банкиров, кредитки фактически овладевают массами. "Они сейчас есть примерно у 60% взрослых украинцев. Более того, у четверти из них — кредитки нескольких банков", — говорит Себастиан Рубай.

Плюсы кредитки — льготный период и простота повторного пользования.

ВЕСЕЛЕЕ. "Количество новых оформленных кредитных карт в нашем банке остается примерно на том же уровне, что и в прошлом году. Но при этом мы видим, что существующие клиенты стали пользоваться ими активнее, — рассказывает Рубай. — В этом году использование заемных средств с кредитных карт нашими клиентами выросло на 40% по сравнению с прошлым. Это означает, что люди постепенно привыкают использовать кредитную карту как постоянный инструмент".

ВЫГОДЫ. У кредитной карты есть ряд преимуществ перед традиционным кредитом наличными. "Зачастую по ней клиенту предлагается льготный период, в течение которого проценты на сумму долга не начисляются. Кроме того, кредитка действует еще и как кредитная линия. То есть, погасив кредит полностью или частично, у человека есть возможность снова воспользоваться заемными средствами в рамках установленного лимита, — говорит Андрей Мойсеенко. — У заемщиков, оформивших потребительский кредит наличными, такой возможности нет: если им после погашения снова нужны деньги, им придется оформлять новый займ"

.

Впрочем, даже льготный период не всегда идет заемщику на пользу. Как правило, он распространяется только на

траты картой в магазинах или в интернете. "Украинцы при получении кредитки предпочитают снимать наличные в банкомате, а после удивляются начисленным комиссиям. В нашей стране это пока что недооцененный инструмент. У людей только формируется понятие и понимание, как его использовать — у нас кредитку часто используют как замену денежному кредиту. А в Западной Европе это больше инструмент для оплат, который обеспечивает краткосрочными деньгами", — говорит Себастиан Рубай.

ОВЕРДРАФТ. Если вы счастливый обладатель зарплатной карты, то с высокой долей вероятности ваш банк уже предложил вам установить на нее кредитный лимит. Например, он может составлять 45% от размера вашей зарплаты. Что приятно, проценты за такой овердрафт могут быть заметно ниже, чем для других форм кредитования. Например, один и тот же банк берет 80% годовых с трат по кредитной карте и "только" 49% — за овердрафт на зарплатной карточке. И еще меньше (36%) вам придется заплатить за овердрафт под лежащий в этом банке депозит.

ЧТО ОЖИВЕТ

Хотя резкие изменения к лучшему мы в этом году уже вряд ли увидим, но какое-то движение происходить будет. "По нашему мнению, клиентские ставки начнут слегка снижаться ближе к новому году", — считает Алексей Пузняк. Во-первых, снизится воздействие ранее набранных более дорогих депозитов. За три последних месяца средние ставки годовых депозитов снизились с 20,47% до 18,97%, трехмесячных — с 18,78% до 17,05%. Пустячок, но тенденция налицо.

Но такого снижения ставок еще совсем недостаточно для того, чтобы рынок кредитования ожил по-настоящему. Заметного улучшения следует ждать позже. "Важно, что уже сейчас видно постепенное восстановление экономики. В ближайшие годы ожидается рост доходов населения, — говорит Александр Жолудь. — Это прибавит оптимизма и людям, ведь они не будут бояться брать кредиты, и банкам — они станут охотнее их давать. Вряд ли будет какой-то стремительный рост потребительского кредитования, как это было, например, в 2005—2008 годах, но в целом направление будет развиваться".

ПОКА ЕЩЕ НЕ ТАК, КАК В ЕВРОПЕ

Если вы скажете европейцу, что наш Центральный банк (то есть НБУ) резко снизил учетную ставку, он вас тут же наивно поздравит: "О! Так у вас теперь подешевели кредиты!". Потому что во всем цивилизованном мире все так и работает. Учетная ставка — это тот процент, под который центральный банк страны кредитует коммерческие структуры. Если она снижается, то банки получают более дешевые ресурсы и тут же могут предлагать и более дешевые кредиты. Если учетная ставка повышается, то и кредиты начинают дорожать. Кстати, вот с этой частью у нас как раз все и неплохо. Когда в марте прошлого года НБУ поднял учетную ставку с 19,5% до 30%, то и банки подняли свои. А вот когда учетная ставка снижается, то банковские кредиты за ней почему-то не спешат.

ВНИЗ. В Украине меньше чем за год учетная ставка рухнула почти в два раза — до 16,5% с конца июня этого года. Еще в первой половине апреля она составляла 22%, с конца апреля — 19%, с конца мая — 18%. "Снижение учетной ставки у нас шло на фоне снижения инфляции в годовом исчислении, — говорит Александр Жолудь. — Сейчас Украина находится, наверное, на минимальном уровне годовой инфляции в ближайшие месяцы. Она даже ниже тех 12%, которые НБУ поставил как цель на конец этого года". По итогам июня инфляция в годовом измерении (то есть за 12 месяцев) замедлилась до 6,9%. А в месячном измерении наблюдалась даже дефляция — 0,2%. "Вполне вероятно, что осенью годовая инфляция будет чуть выше, — считает Александр Жолудь. — Поэтому учетная ставка вряд ли будет снижаться такими же темпами, как она это делала в первом полугодии".

НЕ ЗАМЕТИЛИ. Но обрушение учетной ставки на коммерческие банки впечатления не произвело. "Постепенно будут двигаться и ставки банков, — успокаивает Александр Жолудь. — Просто это происходит не мгновенно. Этот инструмент относительно новый для украинского рынка, хотя НБУ и пытается сделать его одним из своих первичных". Разгадка в том, что Украина пока не Европа, и наша учетная ставка тоже не во всем похожа на своих цивилизованных коллег. Просто потому, что не может любой украинский банк взять кредит у Нацбанка под эти 16,5% — слишком много тому ограничений.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы