Україна розмістила єврооблігації на 3 млрд доларів на 15 років. Таке рішення було продиктоване потребою Мінфіну зменшити боргові виплати у 2019 – 2020 роках та профінансувати бюджетні витрати поточного року. Спробуємо пояснити докладніше, що це означає для економіки країни. У першій частині ми розберемося з термінологією, а у другій – з наслідками цього кроку.

Що таке єврооблігації?

Якщо ви вже знайомі із тим, що таке єврооблігації і як вони розміщуються – тоді можна переходити одразу до частини про галас. Якщо ж ні, то нижче ми пропонуємо ближче познайомитися із цим інструментом.

Єврооблігації – це цінні папери, різновид залучення зовнішнього боргу, поряд із звичайними кредитами. Ними можуть користуватися як компанії чи банки, так і держава, коли бюджетні видатки перевищують бюджетні доходи, і цей дефіцит доводиться якось перекривати. Від звичайних зовнішніх кредитів єврооблігації відрізняються тим, що це – ринковий інструмент, який можна потім купувати та продавати, причому частинами.

Коли компанія, банк чи держава бере кредит, то як правило всю суму позики надає один кредитор, і він же потім отримує відсотки. Процентна ставка та умови договору обговорюються між двома сторонами. Коли ж випускаються єврооблігації, то вся сума позики розбивається на багато дрібних частин (власне єврооблігацій), кожна з яких має абсолютно однакові умови по процентах, погашенню, забезпеченню тощо. Ці частинки може купити будь-який банк, чи інвестиційний фонд, чи інший інвестор, який працює на світових боргових ринках. Таким чином, у разі кредиту позику дає один кредитор, а у разі випуску єврооблігацій – багато різних кредиторів, що купили папери.

…І як це все відбувається?

Розглянемо процес випуску єврооблігацій на прикладі держави як "емітента" єврооблігацій (тобто того, хто позичає гроші).

Спочатку держава домовляється про умови позики із так званим "менеджером випуску" – з банком, який потім пропонуватиме єврооблігації кінцевим інвесторам. Вони обговорюють строк, на який держава хоче запозичити кошти, умови погашення (однією сумою в кінці строку чи поступово у кілька виплат), якісь специфічні умови угоди (наприклад, право дострокового погашення при настанні певних умов тощо). Також приблизно обговорюється можлива процентна ставка та обсяг випуску, але кінцеве рішення по цих параметрах приймається вже після того, як буде зрозумілий попит на єврооблігації з боку інвесторів.

Потім держава отримує кредитний рейтинг від рейтингової агенції (якщо раніше його не було). Адже ті, хто купуватиме єврооблігації, мають знати, наскільки це якісний позичальник, і чи безпечно давати йому кошти у борг. Низький рейтинг означає, що якість держави як позичальника низька, і ймовірність неповернення боргу суттєва. В України кредитний рейтинг низький, і знаходиться на рівні В- від визнаних у світі рейтингових агентств.

Коли із умови випуску єврооблігацій попередньо визначено, а кредитний рейтинг отримано, настає час переходити до "роад-шоу" – це рекламна подорож емітента разом із менеджером випуску до основних потенційних покупців цінних паперів. У випадку України в таке "роад-шоу" цього разу їздили, наприклад, міністр фінансів, заступник голови правління НБУ, заступник міністра економіки. До роад-шоу готується "проспект випуску" – на відміну від звичних для нас рекламних брошур, це – великий юридичний документ на кілька сотень сторінок, де описано умови випуску, фінансовий стан емітента, важливі ризики при інвестуванні. Анонс випуску може бути також розміщено на сайті фондової біржі – майданчика, де ці єврооблігації можна буде потім купити чи продати.

Після того, як зустрічі проведено, менеджер випуску може зробити для себе висновок, чи буде високим інтерес до цінних паперів та відповідно попит на них. Базуючись на своїй оцінці попиту, менеджер намічає процентну ставку, за якою розміщуватимуться єврооблігації, та оцінює можливу суму, яку вдасться виручити. Тоді він "відкриває книгу заявок" – тобто починає збирати замовлення на папери від інвесторів–портфельних менеджерів. Скажімо, це замовлення може виглядати як "я хочу придбати єврооблігацій на 100 млн доларів по ставці 7% річних" або "Я хочу придбати єврооблігацій на суму 50 млн доларів по ставці 7,5% річних".

Коли спливає строк подання заявок, книгу закривають, і емітент разом із менеджером приймає рішення, скільки він хоче продати паперів та за якою ставкою. Природньо, заявки по дуже високій ставці задовольняти емітенту невигідно, бо обслуговувати борг буде дорого. Але якщо задовольняти лише заявки із низькою ставкою – то може не набратися достатня для емітента сума. Таким чином рішення знаходиться десь посередині.

В книзі заявок розміщення України було 350 заявок від різних інвесторів на загальну суму 9,5 млрд доларів. Мінфін задовольнив лише ті з них, що були із ставкою до 7,375% річних і отримав від випуску 3 млрд доларів. Тепер кожен рік Україна сплачуватиме власникам єврооблігацій відсотки за користування їх грошима, а через 15 років погасить цей борг.

Чому навколо єврооблігацій стільки галасу?

Перше і найважливіше – існує ризик , що залучення єврооблігацій у дуже сприятливих ринкових умовах стане в очах уряду альтернативою кредитам МВФ та, відповідно, гальмування реформ. Україна має дуже високе боргове навантаження на 2019 – 2020 роки – нам доведеться гасити великі сумі зовнішніх кредитів. Саме тому співпраця з МВФ була важливою – без грошей Фонду Україна не розплатилася би по своїх боргах. Випуск єврооблігацій частково зняв це навантаження – 1,5 млрд доларів було спрямовано на дострокове погашення боргів 2019 – 2020 років, і платити по них залишилося менше, хоча суми все ще дуже значні – близько 7,6 млрд доларів погашень на наступні два роки. Крім того, уряд отримав сигнал, що може й надалі позичати на ринку, замість звертатися до вимогливих МВФ чи Євросоюзу. Головним і дуже небезпечним для країни наслідком є те, що - уряд може вирішити, що раз тиск МВФ знизився, то і з реформами можна не поспішати. Це потенційний відкат газової реформи, зволікання з пенсійною реформою, з наведенням порядку у судовій системі тощо. Завдання громадянського суспільства зараз – зробити все, щоб такого не відбулося.

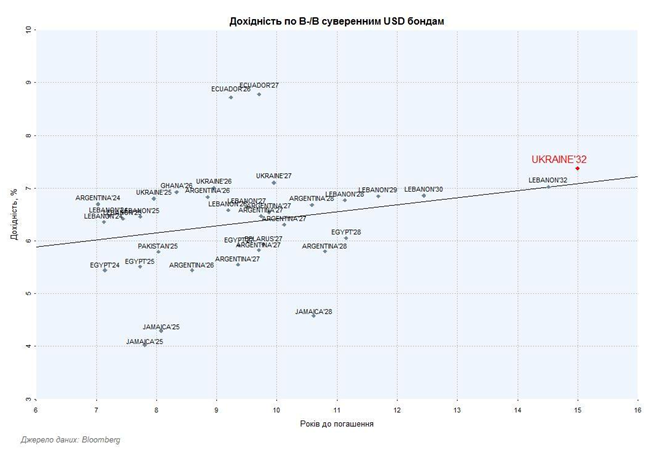

Друге, про що говорять деякі журналісти, це вартість позики . Чи не запозичив, бува, Мінфін, надто дорогі кошти? Адже доларові депозити в банках зараз за нижчою ставкою. Це той випадок, коли галас повністю безпідставний. Зовнішні ринки дуже прозорі та відкриті, на них багато учасників, тому оцінка, яку ринок дає цінним паперам того чи іншого емітента, як правило, дуже добре відбиває його реальний рівень ризику.

Така оцінка формується на основі кількох факторів:

- вартості грошей чи безризикової ставки;

- схильності ринку до ризику;

- конкретних особливостей конкретного емітента та його паперів;

- строку, на який залучаються гроші.

У випадку з Україною розміщення відбулося по ставці, яка повністю відповідає ставкам інших порівняних за кредитною якістю країн. Пряме порівняння п’ятнадцятирічного боргу на зовнішньому ринку та ставок за річними депозитами на ізольованому від нього внутрішньому ринку повністю некоректне.

Третє, про що теж важливо говорити – це загальна потреба у зниженні боргового навантаження . Сума, запланована в бюджеті на виплати процентів (близько 4% ВВП), порівняна, наприклад, із сукупними видатками країни на армію, медицину чи освіту. Сам зовнішній борг держави та гарантований нею борг становив більше 80% ВВП у 2016 році та близько 75% ВВП у 2017. Кошти від нового запозичення наполовину були використані для погашення боргу наступних років, а решта 1,5 млрд доларів збільшила зовнішній борг України. Це відбулося в рамках, запланованих у бюджеті на 2017 рік в частині фінансування видатків.

Це, тим не менш, не означає, що взагалі не можна залучати єврооблігації. Але точно означає, що потрібно суттєво прискорювати зростання ВВП та приборкувати бюджетні витрати через розумну фіскальну політику. Це знизить вартість боргів для України у відсотках від ВВП та зробить їх менш обтяжливими.

Читайте также:

- Инвесторы голосуют долларом за доверие к украинским реформам – Порошенко после встречи с Трампом

- В ЕБРР назвали риски удачного размещения украинских евробондов

- Данилюк объяснил, зачем Украина выпустила евробонды на 15 лет

- Основными покупателями украинских евробондов стали инвесторы из США и Великобритании – Минфин

- Украине станет легче платить по долгам – эксперт

- Украина привлекла три миллиарда долларов от размещения евробондов на 15 лет – Порошенко

- Украина досрочно рассчитается по долгу на 1,5 млрд долларов

- Минфин объявил о выкупе евробондов за 1,5 млрд долларов

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Василий Ломаченко

Василий Ломаченко

Александр Усик

Александр Усик

Александр Зинченко

Александр Зинченко

Андрей Шевченко

Андрей Шевченко

Владимир Кличко

Владимир Кличко

Элина Свитолина

Элина Свитолина

Андрей Лунин

Андрей Лунин

Виталий Кличко

Виталий Кличко

Дарья Белодед

Дарья Белодед

Юлия Герасимова

Юлия Герасимова

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford