Олександра Романюк

Провідна оглядачка

Олександра Романюк

Провідна оглядачка

Найчастіші проблеми, з якими стикаються і на які скаржаться клієнти банків, так чи інакше пов'язані з недостовірною чи неповною (прихованою) інформацією щодо кредитів і депозитів. В Національному банку України порахували, що 67% звернень громадян, що надійшли 2019 року, містили ознаки порушень прав споживачів. У тому числі українці скаржилися на оманливу рекламу депозитів, різну відсоткову ставку в договорі і при фактичному розрахунку і т.д. 33% звернень стосувалися відносин за кредитними договорами.

Але найближчим часом підстави для подібних скарг можуть зникнути: набудуть чинності зміни законодавства і нормативних актів НБУ, які потребують від банків надавати клієнтам детальну і правдиву інформацію щодо вартості кредитів і депозитів.

Ще у вересні 2019 року був ухвалений закон "Про внесення змін до деяких законодавчих актів України щодо захисту прав споживачів фінансових послуг", відповідно до якого Нацбанк отримав повноваження щодо захисту прав споживачів фінансових послуг. В цьому ж законі міститься вимога до фінансових установ розкривати клієнтам інформацію про "вартість, ціну/тарифи, розмір плати (відсотки) за фінансові послуги, незалежно від виду фінансової послуги". Причому на сайті фінансової установи повинна бути інформація про "загальну суму зборів, платежів та інших витрат, які повинен сплатити клієнт, включаючи податки, або, якщо конкретний розмір не може бути визначений, – порядок визначення таких витрат". Також закон забороняє банкам брати відсотки або "неустойки" за дострокове виконання зобов'язань за договором (наприклад, погашення кредиту), за відмову від договору або дострокове розривання договору. До фінансових установ, які не виконують вимогу про надання повної інформації про ту чи іншу послугу, застосовуватимуться штрафні санкції в розмірі від 300 до 600 неоподатковуваних мінімумів, тобто від 5100 до 10 200 грн за кожен випадок.

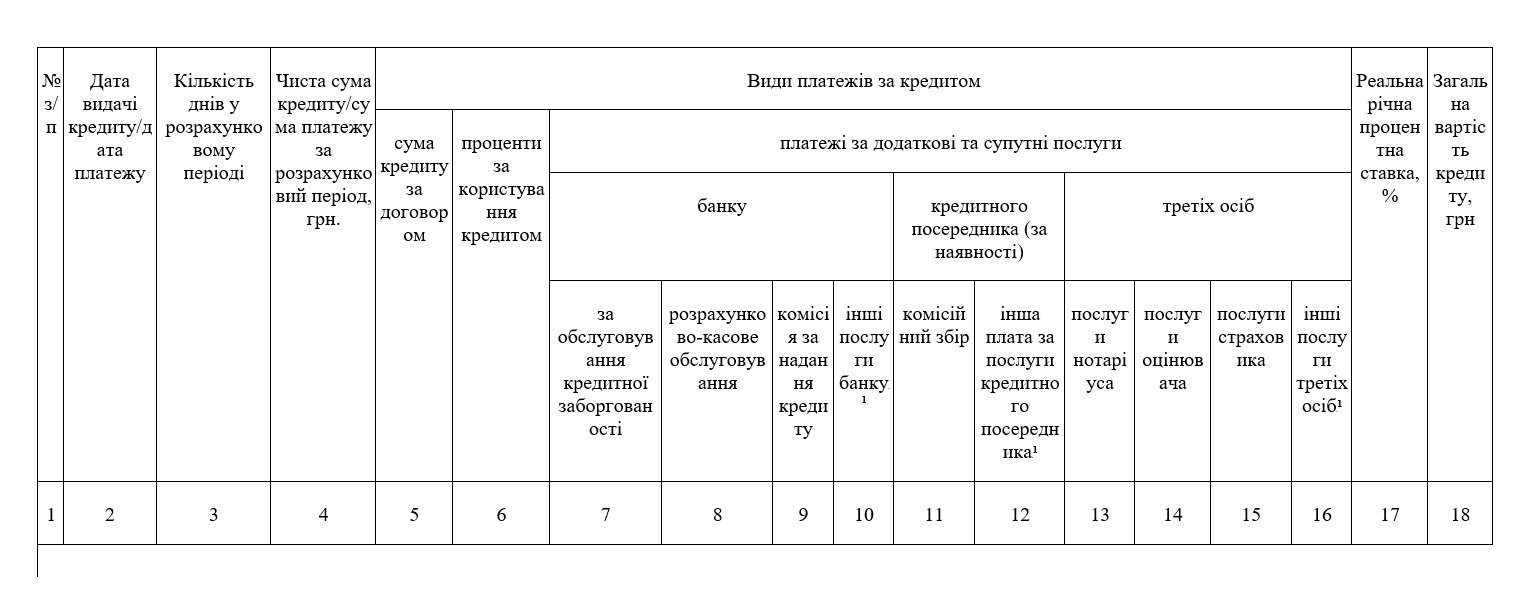

Ці вимоги закону набули чинності 19 січня. Цього ж дня набула чинності і постанова Нацбанку "Про затвердження Змін до Правил розрахунку банками України загальної вартості кредиту для споживача і реальної річної відсоткової ставки за договором про споживчий кредит". Постанова визначає точний перелік інформації про споживчі кредити, яку повинні знати клієнти банків, перш ніж укладати договори. Раніше такого переліку не було, і це дозволяло банкам замовчувати деякі платежі, які, тим не менш, іноді серйозно підвищували для позичальника виплати за кредитом. Тепер же "безвідсоткових кредитів", які за фактом виявлялися кредитами зі 100 і більше відсотками річних, у банків більше не повинно бути.

А з 2 червня набуває чинності вимога НБУ про необхідність надавати вичерпну інформацію про послуги банку (в т. ч. щодо реальної вартості кредитів і депозитів) на його сайті, причому в єдиному уніфікованому форматі. "Споживач, зайшовши на вебсайт будь-якого банку, повинен мати можливість завантажити файл з вичерпною інформацією про повну вартість, умови отримання послуги, ризиків і т.д., а також легко порівняти послуги кількох різних банків", – повідомляє НБУ.

"Положення про інформаційне забезпечення банками клієнтів щодо банківських та інших фінансових послуг" НБУ затвердив ще наприкінці листопада, проте дав банкам три місяці на підготовку.

Експерти вважають нововведення абсолютно правильними.

"Початковою інформаційною асиметрією зловживали самі банки, могли зловживати і органи нагляду. Тож вимога розкривати повну інформацію – правильна", – говорить економіст, завідувач сектора інституційної економіки Інституту економіки і прогнозування Олег Яременко.

Хоча, наприклад, ситуацію з депозитами не всі експерти вважають критичною. На відміну від споживчих кредитів, "відсоток обману" щодо депозитів найчастіше вельми скромний.

"Ситуація з депозитами не критична. Банки можуть вказувати 16% прибутковість за вкладом, а насправді середня прибутковість за період становитиме 14,25%. Одна з найпопулярніших прийомів банків – вклади з "сходовим" нарахуванням відсотків. Схема проста: термін вкладу розбивається на періоди, в кожен з яких своя ставка. Підсумкова прибутковість такого вкладу – середня від цих ставок, але в рекламі вказують максимальну прибутковість. Це простий піар і один з найпопулярніших і найефективніших способів залучення коштів населення. Шахрайством дії банку назвати не можна. Адже невідповідність інформації в рекламі і фактів – часткова", – говорить аналітик "Центру біржових технологій" Максим Орищак.

Максим Орищак вважає, що на сьогодні проблема полягає в тому, що люди не уважно вивчають умови надання банківських послуг до кінця.

Звичайно, з таким твердженням можна посперечатися – хоча б щодо форми надання інформації клієнту, яка часто буває заплутаною і рясніє складними термінами, мало зрозумілими людям без спеціальної освіти. Але наскільки розв'язують проблему нововведення НБУ?

Олег Яременко, наприклад, упевнений: змушуючи банки відкривати інформацію, непогано було б "змусити клієнтів банків цю інформацію читати".

"Банки-то розкриватимуть інформацію. А ось клієнти прочитають її чи ні? Я вважаю, потрібно, щоб клієнт в обов'язковому порядку підписував документ про те, що він попереджений про ризики, про повну вартість послуги, про можливі форс-мажори. Щоб клієнт знав, що у нього можуть забрати квартиру, що він може ще щось втратити. У такому випадку і банк був би захищений, і клієнт буде точно поінформований і теж нестиме відповідальність", – каже Олег Яременко.

Якщо на вимогу НБУ вся інформація буде відкрита і люди отримають можливість порівнювати і вибирати краще, чи не почнуть банки змагатися в розмірі ставок? Адже, як підкреслюють економісти, надто великі відсотки – високі ризики. Які можуть бути наслідки такої гонки за клієнта?

"Конкуренція, боротьба за клієнта – це завжди плюс для будь-якого ринку, в тому числі для ринку банківських послуг. Звичайно, деякі можуть почати шукати "кращі" умови, з найвищими відсотками. Але, нагадаю, в разі форс-мажору Фонд гарантування вкладів відшкодовуватиме вклад тільки за середньоринковою ставкою. Тож, якщо у банку депозитна ставка вища за середню, – це додатковий ризик. І клієнт повинен розділяти цей ризик з банком. Поклав чоловік гроші на депозит під підозріло високі відсотки – це його ризик. І він повинен нести частину відповідальності за своє рішення, а не перекладати її повністю на банк або на третіх осіб", – вважає Олег Яременко.

Ще одна "порція" нововведень, що стосуються інформації про банківські послуги, набуде чинності також з червня. Зокрема, на сайтах всіх банків повинні з'явитися кредитні і депозитні калькулятори для того, щоб кожен клієнт розумів, яку реальну прибутковість від депозиту він отримає або якими будуть його дійсні витрати за кредитом.

Крім того, з червня банкам буде заборонено вказувати недостовірну інформацію про свої продукти навіть в рекламі. Тож жодних "безвідсоткових кредитів" більше не буде.

А з 1 липня Нацбанк візьметься за небанківські установи: страхові, лізингові, факторингові компанії, кредитні спілки та ломбарди, і т. д. З цього моменту на нього буде покладено функції регулятора небанківських фінансових послуг фінансового сектора. Слід очікувати, що подібні вимоги щодо чесної інформації поширяться і на ці установи.

Нагадаємо, нещодавно НБУ оприлюднив список банків, які 2020 року очікує стрес-тестування .

До речі, раніше Національний банк дозволив банкам обслуговувати українців за закордонними паспортами. Детальніше – в сюжеті новин "Сьогодні":

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви