Ряполов Константин

Ряполов Константин

Мало кто их нас хоть раз в жизни не оказывался на грани личного "технического дефолта" — когда позарез нужно куда-то или кому-то нести свои деньги, а их физически нет в наличии. Да и просто ситуация, когда хочешь что-то купить, а не за что — не из самых приятных. А еще обиднее бывает, если по трезвом размышлении понимаешь, что зарабатываешь достаточно для того, чтобы и не одалживать ни у кого, и ни в чем особенно нужном себе не оказывать! Вот только бы научиться управлять своим семейным бюджетом...

Первый шаг понятен: разобраться, на что, собственно, уходят деньги. Например — начать вести записи о ваших ежедневных тратах, куда должна попадать буквально каждая потраченная гривня. Если так вам удобнее, сохраняйте до вечера, когда сможете спокойно заняться записями, все собранные за день чеки. Кроме того, нужно отмечать, сколько в вашу семью пришло денег и откуда именно. В конце месяца вы садитесь и разносите расходы и доходы по статьям, суммируя результаты. Чтобы уменьшить влияние случайностей, таким учетом рекомендуют заниматься в течение не менее трех месяцев. После этого вы можете проанализировать свои записи: это даст вам представление о структуре расходов и о том, на чем именно можно реально сэкономить.

БЕЗ ПЛАНИРОВАНИЯ НЕ ОБОЙТИСЬ

Если вы заинтересуетесь написанным о планировании, в поиске информации вам обязательно — и неоднократно! — встретится следующая цитата Дуайта Дэвида Эйзенхауэра:

"План — ничто, планирование — все".

От этой фразы веет парадоксальностью, но сам ее автор, руководитель высадки союзных войск в Нормандии в 1944 году и 34-й президент США, дает подробную расшифровку. План — "ничто", поскольку "любой план устаревает в момент, когда вы завершили его разработку". Меняются внешние условия, да и вообще, как известно: "Хотите рассмешить Бога — расскажите Ему о своих планах". Поэтому фанатичное следование однажды составленному плану, вопреки реалиям жизни, это нездоровая привычка (впрочем, равно как и склонность отказываться от запланированного при первых же трудностях и неудобствах). Так что планы должны быть гибкими и жизнестойкими.

В процессе планирования вы глубоко погружаетесь в реальность и, говоря словами Эйзенхауэра: "Приобретаете один взгляд на ситуацию и критерии принятия решения". И хотя у вас речь идет просто обо всех членах семьи, очень важно, что, когда надо, "они выберут правильное решение".

Поэтому желательно привлекать к планированию всех членов вашего "штаба", которые участвуют в семейных заработках и тратах.

Погружение в реальность имеет огромную ценность и само по себе: большинство наших семей на самом деле имеют весьма смутное представление о том, куда реально уходят их деньги.

А как утверждает независимый финансовый консультант, руководитель проекта "ФинЛайф" Олег Каштан, если человек не может четко контролировать свои денежные потоки, он обречен испытывать финансовые трудности вне зависимости от уровня своих доходов.

ОПРЕДЕЛЯЕМСЯ С ЦЕЛЯМИ

В наше время экономия выглядит настолько важной, что многие тут же бросаются внедрять ее в жизнь, видя само управление домашним бюджетом только в более жестком контроле за расходами. А это в корне неверно.

ВНАЧАЛЕ. "Первая цель, которую человек должен перед собой поставить, — это научиться зарабатывать", — говорит Александр Чедрик. Потому что зачастую люди берутся за сокращение расходов (в том числе и отказывая себе в каких-то важных вещах), еще не исчерпав свои возможности по увеличению доходов. Например: найти более высокооплачиваемую работу, сократить время пребывания с пивом перед телевизором, направив его на получение приработка и т. п. Если мы стремимся увеличивать свои доходы, это стимулирует нас расти и развиваться. К тому же результаты таких усилий могут значительно перекрыть все то, что мы могли бы сэкономить при своем прежнем малодоходном бюджете. Если мы, пропустив этот этап, сразу концентрируемся на экономии — есть риск, что мы психологически перекроем себе путь к росту и выработаем "слепоту" к возможностям увеличения доходов.

Первая цель — накопить сумму, позволяющую прожить 6 месяцев.

ВТОРОЕ. Следующий шаг, по словам Александра Чедрика, — это научиться сохранять часть из зарабатываемого, но так, чтобы не пополнить ряды Плюшкиных. Первая большая цель — это создание финансовой защиты. Под ней подразумевают наличие суммы, позволяющей "в случае чего" прожить, не получая доходов, хотя бы 6 месяцев. Эти деньги должны быть сохранены с максимальной надежностью: часть — в совершенно надежном банке, часть — наличными (в валюте, которой вы больше доверяете).

Желательно любые другие крупные финансовые цели ставить перед собой только после создания такой подушки безопасности. В дальнейшем планируя накопления, отдавайте приоритет тому, что повышает качество жизни (устраняет болезненную проблему) либо помогает развитию и повышает способность генерировать дополнительный доход (например, в профессиональное обучение).

ТРЕТЬЕ. "Третьим шагом часть заработанных денег надо отправить поработать, — говорит Александр Чедрик. — Важно, чтобы первые инструменты были максимально консервативные, с небольшой доходностью.

В Украине это в долларах около 5% годовых, в гривне до 15—18% годовых. Это может быть или накопительная программа страхования жизни, или банковские депозиты". Более прибыльные, но и рискованные вложения, можно начинать понемногу осваивать только после создания подушки безопасности.

УЧИМСЯ КОПИТЬ: ШЕСТЬ ПРАВИЛ

О необходимости уметь экономить и сберегать слышали все. Но многие так и продолжают жить от получки до получки, не имея никаких накоплений и ни на шаг не приближаясь к реализации своих дорогостоящих мечтаний — вроде приобретения автомобиля. К счастью, существуют способы постепенно научиться накапливать средства. Как вариант, можно рассмотреть идею из книги Майка Самми и Роджера Доусона "Миллионер за выходные":

"Расплачивайтесь за покупки только крупными купюрами и собирайте всю сдачу в копилку. Это самый безболезненный способ начать откладывать деньги".

Правда, заранее спланировать, сколько денег и за сколько времени вы соберете, в этом случае совершенно невозможно. Но есть надежда, что, начав копить и увидев первые результаты, вы войдете во вкус.

ДЕСЯТИНА. Правило "автоматического" выделения определенной (обычно — одной десятой) доли всех своих доходов религиозной общине или церкви известно во многих религиозных традициях. По этой же схеме издавна строила и продолжает строить свои финансовые отношения с человеком и светская власть. Ничто не мешает нам применять такой же подход и для создания собственных накоплений — платить налог на доходы самому себе. Мировой гуру Бодо Шеффер в своей книге "Путь к финансовой независимости" советует: как только у вас появляются деньги, сразу откладывать на отдельный счет 10% от полученного.

Своя версия к созданию накоплений есть и у финансового консультанта, ведущего финансовых тренингов Александра Чедрика. А именно — шесть правил, согласно которым наличные "между делом" отправляются в копилку:

- 10% от дохода.

- Мелочь каждый день.

- Эмоционально незначимая сумма каждый день.

- Получил скидку — 50% от нее.

- Непредвиденный доход — 50%.

- 5% от любой покупки выше 100 грн.

ПРАВИЛЬНО РАСКЛАДЫВАЕМ ДОХОДЫ: ПО ВРЕМЕНИ ИЛИ ПО ТИПАМ РАСХОДОВ

В "докомпьютерную" эру люди были ограничены в используемом инструментарии. Но, тем не менее, нашли достаточно простые и эффективные приемы контроля финансовой дисциплины семьи. Одни из них связаны с распределением затрат по времени, другие — по статьям расходов. Наиболее популярное выражение они нашли в методах "четырех" и "семи конвертов".

Один конверт можно выделять на неделю или на каждую категорию расходов.

ЧЕТЫРЕ. Здесь распределение денег идет по времени: один конверт на каждую неделю. Из очередного месячного дохода вычитаем уже упомянутые 10% на сбережения, а также все обязательные ежемесячные платежи. Остальное делим на 4,3 (среднее число недель в месяце), и результат раскладываем в каждый из четырех конвертов. Теперь наша задача на нерегулярные и случайные приобретения каждую неделю тратить только то, что взято из соответствующего конверта. Если к концу недели в конверте что-то осталось, можно добавить эту сумму к сбережениям, потратить на семейный поход в кино или переложить в следующий конверт.

СЕМЬ. В этом методе в один конверт ежемесячно откладывается установленная в семье доля на накопление — сначала "на черный день" (финансовая защита), а после — для достижения и других крупных финансовых целей. Во второй конверт отправляется сумма на обязательные ежемесячные расходы: за коммунальные услуги, жилье и т. д. В третий — отчисления на будущий отпуск или прочий запланированный семейный отдых. Определенную опытным путем сумму на питание отправляете в четвертый пакет, а в пятый — то, что планируете потратить на вещи: одежду, обувь, мебель и т. д. Шестой конверт должен содержать расходы на подрастающее поколение — от покупки игрушек до оплаты услуг репетиторов.

А самое приятное — в седьмом: туда в конце месяца собирается все, что осталось в других конвертах (кроме "сберегательного"). За эти деньги можно доставить себе незапланированное удовольствие, либо переложить их в любой выбранный конверт на следующий месяц. Понятно, что "хранилищ" не обязательно должно быть именно семь — вы вполне можете увеличить их число, выделив отдельные категории расходов, которые, на ваш взгляд, требуют более пристального контроля.

СМЕСИ. В конце концов, можно скомбинировать два "конвертных" метода и создать собственную версию какого-нибудь "шкатулочно-конвертного" подхода. Например, заводите себе четыре шкатулки, по одной на неделю, а внутри каждой держите несколько конвертов для разных категорий расходов. Или несколько "категорийных" папок по четыре "недельных" конверта в каждой. Главное — не переусердствовать, создав нечто настолько сложное, что им просто не захочется пользоваться.

Но мало распланировать свои будущие расходы. Надо еще найти себе такого джинна, который бил бы по рукам каждый раз, когда тянешься потратить лишнюю гривню, из-за которой потом не сойдется баланс в конце месяца. А еще — не давал бы несанкционированно перекладывать деньги из конверта в конверт, когда вы уверяете себя, что это — в последний раз.

СЕМЕЙНЫЙ БЮДЖЕТ ОНЛАЙН

Онлайн-программа. Советует не заходить в красную зону.

Даже настоящий бухучет на предприятии можно вести с помощью карандаша и бумаги. Но мы испорчены современными технологиями настолько, что нам нужно что-нибудь попроще — чтобы можно было экономить с любимого смартфона или заносить данные об очередной покупке, не выходя из магазина.

Онлайн-системы ведения домашней бухгалтерии имеют несомненные преимущества по сравнению с программами, установленными на домашнем компьютере (или планшете), и обходящимися без выхода в интернет. Например, несколько членов семьи, находящихся в противоположных концах города, могут вводить новые данные параллельно в режиме реального времени.

В офлайн-варианте для этого придется дожидаться вечера, пока вся семья соберется дома. Некоторые системы — например, бесплатно распространяемая TrackIt, балуют пользователя до такой степени, что даже данные о новой покупке не надо вводить вручную — просто сфотографируйте чек, загрузите фото в систему и дальше она все сделает автоматически.

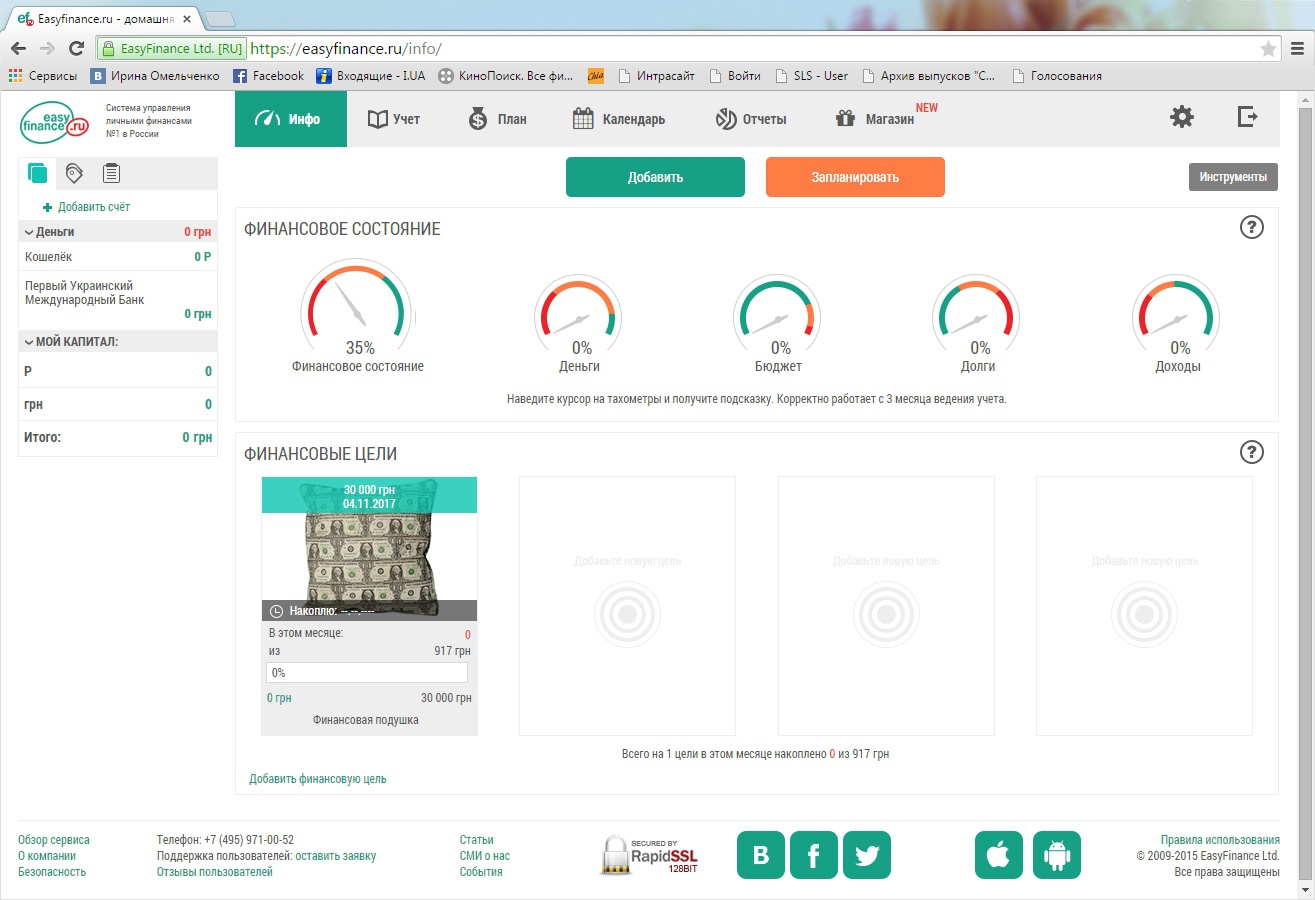

САМЫЕ ЛЕГКИЕ. Разработчики бесплатных мобильных систем (например, в системе EasyFinance (дословно "легкие финансы") даже берутся за вас составить первоначальный вариант вашего бюджета (который вы, естественно, можете откорректировать). Для этого вы проходите через серию вопросов. Для начала у вас выясняют, к какому типу пользователей вас отнести. А в зависимости от того, мужчина вы, женщина или семья, вам будет предложена своя структура бюджета — с наиболее вероятными для вас категориями расходов. Например, если вы "Семья", у вас уточнят, есть ли у вас такие расходы, как "машина", "мотоцикл", "дети" и "домашние животные", а также снимаете ли вы квартиру или платите только за "коммуналку". А после, узнав среднемесячный доход и задав еще несколько вопросов, автоматически сформируют для вас первую финансовую цель — создание уже неоднократно упомянутой здесь финансовой подушки. Кроме того, вы можете создавать другие цели.

Система позволяет автоматически получать информацию о совершенных операциях и состоянии банковских счетов, отслеживать динамику сбережений и достижения своих целей для накопления, а также получать графические и табличные отчеты о вашем финансовом состоянии. Впрочем, это же делают и прочие аналогичные системы. Счета здесь (как и в большинстве других подобных систем) создаются элементарно. Из приятных фишек EasyFinance — наглядный индикатор выполнения бюджета в виде автомобильного спидометра. Когда стрелка заползает в красную зону — время "сбросить обороты" в своей потребительской активности, чтобы не превысить бюджет.

Впрочем, почти каждая система может похвастаться чем-то своим. Например, у Monefy очень удобный и интуитивно понятный интерфейс, практически не требующий усилий для освоения.

ОБРАТНАЯ СТОРОНА. Но онлайн-бухгалтерия имеет и свои недостатки. Например, на сайте "4 конверта", как и в других системах, вы задаете свои доходы, определяете расходы и устанавливаете финансовые цели, планируемые расходы автоматически разбрасываются по недельным "конвертам". Но про оборотную сторону медали напоминает привязка сайта системы к сайту сообщества биржевых трейдеров. И тут начинаешь думать — а кто вообще имеет доступ к твоим данным?

Домашняя бухгалтерия — это хранилище конфиденциальной информации, где есть то, что многие из нас не хотели бы показывать ни соседям, ни фискальным органам, ни тем более представителям преступного мира.

А получается, что все данные хранятся только под честное слово неведомых вам людей, которые (если вы загружаете сервис бесплатно) вам ничего не должны. Вообще-то поддержание сервисов требует серьезных затрат, которые их основатели как-то должны компенсировать: либо зарабатывать на рекламе, заваливая трафик бесплатных пользователей какими-то объявлениями, либо продвигать, например, игру на бирже через определенный сайт или, как TrackIt, рассказывать о проведении маркетинговых исследований по заказам коммерческих структур, в которых за небольшую плату предлагать принять участие и своим пользователям.

Если же бесплатный сервис вообще ничего от нас не хочет — то, возможно, это версия платного сервиса с несколько ограниченными возможностями. Так что поддержка сервиса может прекратиться в силу его финансовых трудностей, а также вашей онлайн-бухгалтерии грозят еще и хакерские атаки, визиты вирусов и просто технические проблемы с сервером: зависнуть может все что угодно.

НАДЕЖНЕЕ. Поэтому гораздо надежнее не связываться с облачными технологиями. Один раз приобретенная и установленная офлайн-программа будет работать, даже если ее создатели эмигрируют на Марс. И данные о ваших финансах никуда не утекут. Существует большой выбор таких бесплатных программ: например, в "ДомФин" пользователь может оперировать хранилищами (аналог счетов), просмотреть таблицы своих расходов и доходов за выбранный период времени, сортировать их по разным критериям и т. д. Есть учет планируемых расходов и доходов, работа с долгами. В другой бесплатной программе "Бухгалтерия Семьи" средства хранятся в кошельках. А кроме элементарных возможностей присутствуют также функции анализа за выбранный период времени по: видам расходов, наименованиям расходов, видам доходов, планированию расходов-доходов. По результатам анализа могут строиться различные диаграммы.

Читайте также:

- Украинец вез из Крыма более полумиллиона гривен

- Кто контролирует государственные финансы

- Харьковский горсовет погасил кредит на покупку транспорта к Евро-2012

- В Мариуполе забраковали гривны с надписью "Новороссия"

- На Донбассе продолжаются вооруженные стычки между "гвардейцами ДНР" и российскими казаками

- Игры с деньгами: реально ли обыграть FOREX и фондовый рынок

- Доходы Apple побили исторический рекорд

- Обама пригрозил наложить вето на согласованный в Конгрессе США проект бюджета

- Регулярный секс помогает строить карьеру

- Винница выделила 12,5 млн грн на адаптацию переселенцев и предпринимателей из Донбасса и Крыма

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы