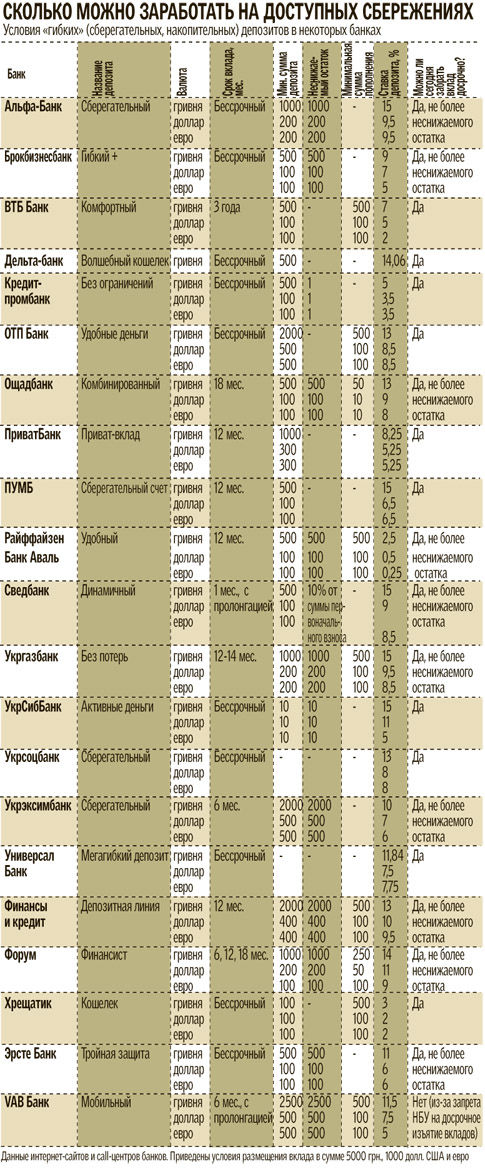

Сегодня лишь немногие из нас спокойно вкладывают деньги в банки. Запрет НБУ на досрочное изъятие вкладов нынче изрядно портит нервы не только тем, чьи деньги из-за этого запрета зависли в банках, но и тем, кто хранит деньги "под матрацем", опасаясь вкладывать их в депозиты, чтобы не лишиться сбережений из-за банкротства банка. Именно поэтому сегодня многие банки настойчиво предлагают вкладчикам "гибкие" (накопительные, сберегательные) депозиты. Их главная фишка — возможность забрать свой вклад из банка досрочно и без потери процентов — в кризисное время как никогда актуальна. Однако прежде чем вкладывать деньги, стоит все же разобраться, что это за вклады и на каких условиях банки их принимают и, главное, возвращают.

ЛИКБЕЗ. По сути, такие вклады напоминают обычный текущий счет или платежную карточку с присущей им возможностью запросто бросать деньги на счет и снимать их в любой момент. Кстати, некоторые банки привязывают такие накопительные депозитные программы к платежным карточкам, делая таким образом ваши сбережения еще доступнее.

ЛОЖКИ ДЕГТЯ. Правда, такая доступность оборачивается для вкладчика, можно сказать, неприятностью — меньшей, по сравнению с обычными срочными вкладами, доходностью. Так, по срочному вкладу (на 3—6 месяцев) сегодня можно получить ставку в 20—22% годовых в гривне и 14-15% — в валюте, а вот по "гибкому" — максимум 14—15% в гривне и 10—11% в валюте. А некоторые банки и вовсе предлагают по таким вкладам "незаметные" для кошелька ставки 1—4% годовых. Но, как говорится за спокойствие (возможность в любой момент забрать деньги из проблемного банка) приходится платить.

Интересно, что мы нашли один банк (VAB Банк), который из-за нацбанковского запрета отказывает клиентам в досрочной выдаче "гибкого" депозита, что нам подтвердили даже в call-центре банка. В тоже время часть банков в условиях "гибких" вкладов предусматривают так называемый неснижаемый остаток (500-2000 грн., 100-400 долларов или евро). Эти деньги замораживаются на весь срок депозита и возвращаются или в конце срока вклад, или досрочно, но с потерей большей части процентов. И лишь немногие банки предлагают вкладчикам пользоваться депозитом совсем свободно и снимать деньги без ограничений. Обычно это касается бессрочных вкладов (в отличие от срочных, которые открываются на определенное количество месяцев или лет). Другой вариант ограничений сводится к тому, что прежде чем получить возможность снимать деньги с такого депозита, нужно, чтобы они пролежали без движения определенное время (например, 1—3 месяца).

Еще одна неприятность, с которой сталкиваются вкладчики, открывшие "гибкий" депозит, — расходы на снятие денег с вклада. В большей мере это относится к "карточным" депозитам. Если пополнить депозит банки берутся бесплатно, то желание снять депозит или его часть может влететь в копеечку. В то время как у большинства банков по "депозитным" картам (те, что бесплатно открываются вкладчику для выплаты процентов) не взимается плата за снятие наличных, то по "гибким" вкладам с карточкой некоторые банки такую плату берут. Так, один из банков за снятие наличных по карточному вкладу берет 1% от суммы снятия, минимум 5 грн. (1 доллар или евро), то есть за снятие каждой 1000 гривен/долларов/евро вклада вы заплатите 50 гривен или 10 долларов/евро за снятие наличных, что немало сократит реальную доходность вашего вклада (именно эту цель преследуют банки!). Некоторые банки позволяют вкладчикам сэкономить на таких платежах, снимая деньги в кассах банка или "родных" банкоматах — в таких случаях комиссия не взимается, зато в "чужих" банкоматах вкладчику приходится платить по полной программе.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы