Кажется, стабилизация экономики и финансового сектора сулит изрядное потепление в ипотечном кредитовании. Судите сами, с конца октября, когда мы публиковали наш осенний ипотечный обзор, не только увеличилось число банков, кредитующих покупку жилья, но и существенно изменились условия таких кредитов. Напомним, что летом банков-ипотечных кредиторов было 25, осенью 30, а теперь — около 40. В процессе обзвона еще в четырех банках нам сообщили, что разрабатывают ипотечные программы и начнут кредитовать в феврале, самое позднее в марте. До ипотечной жары, которая была до кризиса, когда ипотеку давали даже без первого взноса, конечно, далеко. Но ставки уже почти на докризисном уровне, первые взносы снижаются и снова возвращаются валютные кредиты.

ЕСЛИ ДАЮТ, ТО КОМУ?

"Ипотека — только для богатых и очень надежных", — охарактеризовала нынешнее состояние ипотечного кредитования начальник отдела кредитных продуктов "ОТП Банка" Светлана Спицына. Но кредиты банки все же дают. Например, в пресс-службе "ВТБ Банка" нам признались, что в октябре-декабре 2010-го банк выдал 137 кредитов, удовлетворив 75% заявок на такие кредиты. В "ОТП Банке" — удовлетворили 60%. Секрет такой крутой статистики в том, что менеджеры банков просто не пропускают заведомо непроходные заявки. А так банкиры говорят, что из-за низкого уровня доходов и зарплат в конвертах заворачивают больше половины желающих купить квартиру в кредит. Банкиры не скрывают, кого хотят видеть своими заемщиками: госслужащих, предпринимателей, работников и руководителей среднего звена крупных компаний, 25—40 лет, живущих в крупных городах, семейных, с детьми.

СТАВКИ: ВСЕ НИЖЕ, И НИЖЕ, И НИЖЕ

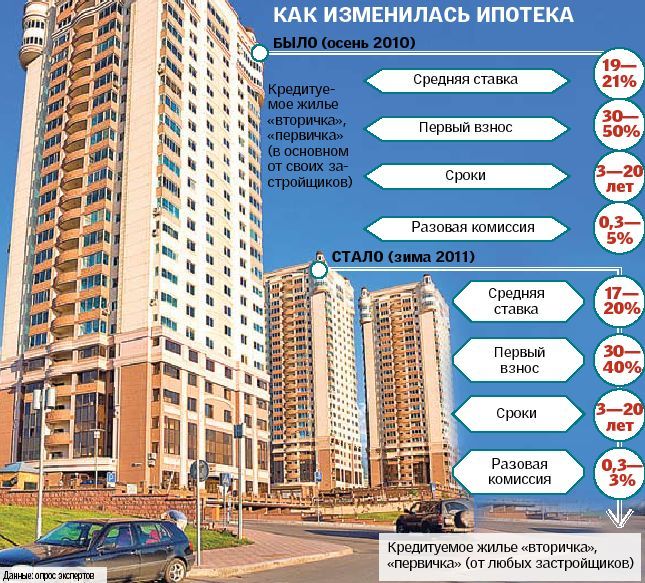

Ипотечное потепление затронуло в первую очередь процентные ставки. Еще летом-2010 они были на уровне 21—26%, осенью снизились до 19—21% годовых, а теперь вплотную подобрались к докризисному уровню — 17—20%. Да, некоторые банки до сих пор держат ставки 22—24% и даже 28%, но у большинства они закрепились на уровне 17—19%. А есть ставки еще ниже — 15—16%. Это или акционные предложения, которые банки формируют под рекламную кампанию для привлечения клиентов, или плавающие ставки (кстати, число банков, чьи ставки "поплыли", увеличилось с 6 до 8). Встречаются и более низкие ставки, например, 8,8% или 12%, но это ставки-зазывалы, к которым обычно банки пристегивают ежемесячную комиссию, что сильно удорожает кредит. Но главная новость этого ипотечного сезона — возвращение валютных кредитов. "Дочерний банк "Сбербанка России" начал давать ипотеку в рублях под 13—15% годовых. Уточним, что в РФ материнский "Сбербанк России" дает ипотеку под 10—14% годовых в рублях и на 30 лет. Как объяснил нам первый замглавы украинского банка Александр Ведяхин, в настоящее время запрета на выдачу валютных кредитов нет — банки лишь обязаны создавать спецрезервы под такие кредиты, выданные гражданам без валютных доходов. То есть валютные кредиты в банке дают всем, кто подходит по другим требованиям. Другие банки, в том числе дочерние банки крупных европейских групп, пока валютное кредитование не возобновляют.

ВЗНОСЫ МЕНЬШЕ, НО ЭТО НЕ ПОМОГАЕТ

Кроме снижения ставок, банки снизили еще и первые взносы (с 30% взносом кредитуют 20 банков вместе 12-ти осенью). А еще банки увеличили сроки кредитования: больше банков стали давать ипотеку на 20 лет. Все ипотечные изменения в теории должны были серьезно облегчить жизнь будущих заемщиков. Но этого не случилось. Например, "Индэкс-Банк" снизил ставку с 20% до 17,5—18%, увеличил срок кредита с 15 до 20 лет и уменьшил с 50% до 40% первый взнос. Так, осенью по кредиту на 15 лет заемщик платил 4215 грн. по аннуитету и 5333 грн. по стандартной схеме погашения. Теперь заемщики, которые взяли кредиты на новых условиях, платят 4445 и 5520 грн. соответственно. А если бы заемщик мог бы внести за квартиру 50% первого взноса, то его платежи были бы 3612 и 4500 грн. соответственно. Но ситуацию это не спасает. У большинства потенциальных заемщиков по-прежнему нет денег на первый взнос и низкий уровень доходов. Кстати, требования банков к доходам не изменились — они по-прежнему должны быть большие и официальные, то есть подтверждены справкой с работы или другим документом. По словам члена правления банка "Форум" Кшиштофа Кужьбика, "сумма платежа по кредиту не должна превышать 60% от дохода, который остается после вычета обязательных расходов на питание, квартиру, одежду". У других банков это требование проще: доход должен быть в 2—2,5 раза больше платежа по кредиту. Согласитесь, что такими доходами похвастаться могут далеко не все.

КОГДА ПОЛЕГЧАЕТ

Как мы выяснили, занять на покупку квартиры, несмотря на упрощение условий выдачи кредитов, легче не стало. Причем опрошенные нами эксперты считают, что докризисная ипотечная халява вернется очень нескоро, а дальнейшие послабления, если и будут, то не сразу. "Мы не ожидаем ипотечного бума в 2011 году. Большой прорыв уже был сделан в прошлом году, в том числе по ставкам, а дальнейшая либерализация будет протекать плавно. Мы ожидаем, что по итогам этого года ставка снизится еще на 2—2,5%, а первоначальный взнос в среднем опустится до 25—30%", — считает Кшиштоф Кужьбик из банка "Форум".

"В этом году условия ипотеки будут лишь понемногу улучшаться, но желающих взять ипотечный кредит не прибавится. Этого не позволит низкая платежеспособность потенциальных заемщиков", — согласен с коллегой президент Украинского аналитического центра Александр Охрименко. Некоторым спасением для будущих заемщиков, по мнению эксперта, может стать активизация работы Государственного ипотечного учреждения, чей капитал государство увеличило на 2 млрд. грн., до 2,2 млрд. "Очень хочется верить, что теперь ГИУ займется настоящим рефинансированием ипотечных кредитов. Если они будут рефинансировать по 11% и банки добавят свою небольшую маржу, у многих людей будет возможность взять кредит под 14—15%", — надеется Александр Охрименко.

Для более заметных сдвигов в ипотечном кредитовании нужны серьезные изменения. Например, для большинства наших банков по-прежнему закрыты внешние рынки капитала. Решить эту проблему может повышение рейтингов, для чего нужен стабильный рост ВВП, выполнение требований МВФ, погашение внешних долгов. Если мы все это выполним и страховой рейтинг будет повышаться, тогда можно будет готовить о массовой ипотеке под 12%. Но наши эксперты считают, что это станет реальностью не раньше 2012—2013 года.

Кликните по изображению для увеличения

МНЕНИЕ ЭКСПЕРТОВ

Татьяна Надточий, директор департамента розничного бизнеса АО "Эрсте Банк":

Ипотека станет более доступной заемщикам, когда снизится цена ресурсов привлекаемых банками (депозиты физических лиц) и ужесточится конкуренция среди банков, тогда больше банков начнут выдавать ипотечные кредиты и цены на эти кредиты будут более привлекательные.

Александр Охрименко, президент Украинского аналитического центра:

Доступной ипотека станет не раньше 2013 года. В 2011-м можно говорить только о том, что частично улучшатся условия кредитов, но желающих взять ипотечный кредит не прибавится. Точнее, взять ипотеку не позволит низкий уровень платеже- и кредитоспособности большинства потенциальных заемщиков.

Что до ставок, то хотим того или нет, но банкам все еще необходимо будет компенсировать убытки по старым ипотечным кредитам, а для этого в ставки по новым займам придется закладывать "плату за убытки по старым кредитам". В результате реальные ставки по ипотеке ниже 18% в 2011 году не опустятся.

Кшиштоф Кужьбик, член правления по розничному бизнесу Банка Форум Commerzbank Group:

Мы не ожидаем бума ипотечного кредитования в 2011 году. Большой прорыв уже был совершен в прошлом году. Сейчас условия кредитования адекватны стоимости ресурса на рынке и макроэкономическим показателям национальной экономики. Дальнейшая либерализация условий будет протекать плавно, и по итогам текущего года составит 2 – 2,5% падения по процентной ставке и достижения среднерыночного уровня в 25—30% по первоначальному взносу.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы