Уходящий год выдался для страны одним из самых неспокойных. Нам же остается надеяться, что в следующем все пойдет гораздо лучше. Впрочем, годы уходят и приходят, они бывают лучше или хуже, а деньги продолжают требовать разумного вложения. В канун новогодних праздников мы решили разобраться, куда в грядущем году нести свои кровные, чтобы как минимум не потерять в их покупательной способности. А лучше — еще и приумножить их в большей степени, чем способны их "съесть" злые инфляция с девальвацией.

ИТОГИ ГОДА: ИНФЛЯЦИЯ И ДЕВАЛЬВАЦИЯ

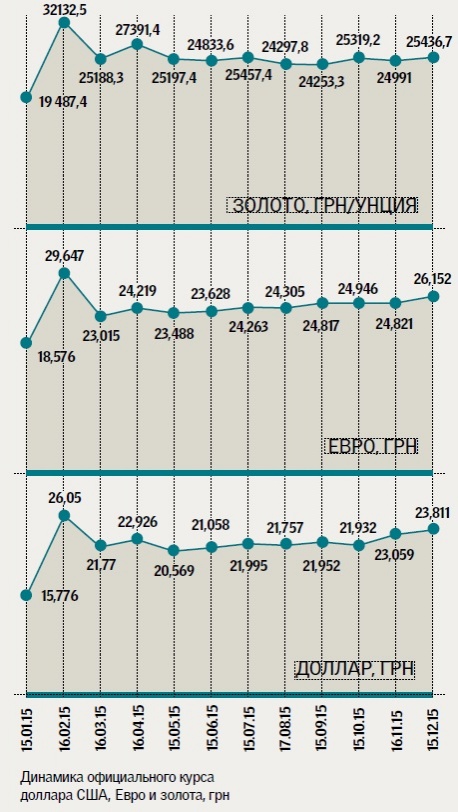

Уходящий год прошел под знаком внушительной инфляции и девальвации национальной валюты. "В 2015 году гривня продолжила свое падение. Особенный рывок вниз приходится на начало года, когда гривня упала по отношению к доллару до уровня 32 грн с последующим небольшим отскоком до уровня 25 грн/доллар к апрелю 2015 года и до уровня 22 грн/ доллар к началу июня 2015 года", — рассказывает финансовый консультант Владимир Тимченко.

"Стоимость доллара США по итогам 2015 года выросла на 48,7%, — говорит ведущий эксперт информационно-аналитического центра Андрей Шевчишин. — Менее агрессивной была динамика евро (+33,7%)".

При таких "успехах" гривни никакая инвестиция на год в национальной валюте (за исключением каких-то очень уж рискованных) не могла бы обеспечить достаточную доходность, чтобы конкурировать с примитивным приобретением доллара или евро. "Гривни, вовремя переведенные в доллар и евро (с осени 2014 года) и размещенные на депозиты самых надежных банков (1—4% годовых) или в наличных, показали самую большую доходность, — утверждает Владимир Тимченко. — Наличные в долларах: +51,5% за год в гривневом эквиваленте. Депозиты в долларах: +57,6% (при доходности 4% годовых в долларах) в гривневом эквиваленте".

УБЫТОЧНОСТЬ. "Фактически наши ставки в гривне сейчас являются отрицательными, — говорит главный финансовый аналитик Виталий Шапран. — Даже при 25% годовых депозит выглядит неубедительно, если у нас по итогам года ожидается инфляция 46%".

Владимир Тимченко приводит следующий пример. Так, 1 млн грн, конвертируемый в доллары в декабре 2014 года по курсу 16,50 грн/доллар, составил $60 600. Размещенный под 25% годовых (в ненадежных банках), через год вклад составил 1 млн 250 тыс. грн, или эквивалент $50 тыс. по курсу 25 грн/доллар. То есть в долларовом эквиваленте сбережения уменьшились на 17,5%.

МОБИЛЬНОСТЬ. С другой стороны, можно заметить, что те, кто открыл гривневый депозит на 3 месяца, например в апреле, получили очень хороший доход. Да и на протяжении всех летних месяцев курс доллара к гривне практически не рос. А небольшая осенняя девальвация в гривне не способна всерьез испортить удовольствие от высоких банковских ставок. То есть относительно короткие вклады, сделанные в удачное время, оставались выгодными.

СТАВКИ. "Большую часть 2015 года по гривневым депозитам наблюдалась тенденция к росту ставок. Это было вызвано попытками банков остановить отток депозитов на фоне девальвации гривни и недоверия к системе. Оно было вызвано, в том числе, и выведением с рынка проблемных банков, — говорит Андрей Шевчишин. — В свою очередь, ставки по валютным депозитам на протяжении года сокращались, потому что гривня ослабла, да и возможности банков обеспечивать высокую валютную доходность в условиях падения экономики сузились". Как указывает заместитель директора департамента розничных клиентов Андрей Курбатов, последние месяцы наблюдается снижение доходности и гривневых вкладов.

ВГЛЯДЫВАЯСЬ В БЛИЖАЙШЕЕ БУДУЩЕЕ

"Если не будет обострения военных действий на востоке Украины, курс гривни стабилизируется на сегодняшнем уровне, а экономические реформы будут осуществляться в запланированном режиме, то процентные ставки по вкладам продолжат снижение", — считает Андрей Курбатов.

"В условиях экономического спада 2015 года, минимального роста экономики в 2016 году, а также очевидного спада кредитования — обслуживать дорогие депозиты проблематично, поэтому банки будут стремиться снижать ставки и дальше, — объясняет Андрей Шевчишин. — Ожидаемое замедление роста потребительских цен также будет способствовать этому процессу".

ИНФЛЯЦИЯ. НБУ по итогам следующего года прогнозирует инфляцию в 12%. У многих экспертов прогноз чуть менее оптимистичен. "Минимальная инфляция на 2016 год составит 14%, если говорить о реальных показателях, — считает руководитель консалтинговой компании Павел Мельник. — На 12% она вряд ли остановится — для этого экономика должна слишком резко и сильно пойти в рост, а инерция в ней большая. С другой стороны — и более высокой (например, 15%) инфляция тоже вряд ли будет".

Соответственно, ожидается рост курса доллара в течение года не более чем на 10% по отношению к нашей национальной валюте.

В СЕБЯ. Мы ждем не просто количественного роста экономики, но и ее качественного преобразования. В том числе и с большей открытостью для нас мировых рынков, а нас самих — зарубежному капиталу и технологиям. На самом деле мало кто из нас понимает, свидетелями каких изменений нам придется быть. И желательно — не свидетелями, а активными участниками. Потому что возможностей для эффективного приложения своих усилий будет становиться больше. "Первое, во что сегодня следует инвестировать, — это в себя, — говорит Павел Мельник. — Как это ни банально звучит — в свое здоровье и образование. И что вскоре очень понадобится — в знание иностранных языков".

БАНКИ ВНЕ КОНКУРЕНЦИИ

"Если речь идет о приумножении сбережений, то самая надежная форма — это банковский вклад, — говорит Председатель комитета экономистов Украины Андрей Новак. — Конечно, я бы не советовал реагировать на проценты повыше от маленьких финучреждений: лучше работать с государственными банками и максимум с двадцаткой крупнейших частных".

ВАЛЮТА. Вопрос, в какой именно валюте делать банковские вклады, остается дискуссионным. Часть специалистов категорически против вложений в гривне. "Ни о каких депозитах и инвестициях в национальной валюте пока не может быть и речи — особенно если учитывать, что риск просадки курса нацвалюты гораздо выше возможной доходности", — предостерегает Владимир Тимченко. "Если правительству удастся хотя бы формально удержать инфляцию в 2016 году в 12%, то банковские депозиты в гривне становятся привлекательны. Но, к сожалению, пока макропрогнозы таковы, что как раз инфляция будет примерно на уровне депозитных ставок, 20—24%, — считает Виталий Шапран. — Остается привлекательной валюта — тем более, что существует пул надежных банков, которые предлагают неплохие ставки по долларовым вкладам (8—10% годовых). Евро не так привлекательно — оно снижается по отношению к доллару, а ставки традиционно очень низкие. Гривня же остается валютой для транзакций. Для диверсификации валютного портфеля можно брать соотношение 50% в долларах, 30% в евро и 20% — в гривне. Такая структура для 2016 года будет оптимальна".

Более благосклонен к национальной валюте экономист Международного центра перспективных исследований Александр Жолудь: "Если рассматривать основной сценарий, то чуть выгоднее держать в гривне. Потому что инфляция замедляется, а ставки по валюте ниже, чем по гривне. Ослабление же гривни к доллару ожидается меньше чем 10%. Но не спешите менять все в одну валюту: как привыкли держать часть в том, часть в этом — так и держите".

Оптимальными сроками размещения являются вклады на 6 месяцев и 1 год.

СРОКИ. "При нынешнем уровне ставок и при прогнозе их дальнейшего снижения оптимальными сроками для размещения вкладов — 6 месяцев и 1 год", — считает Андрей Курбатов. С другой стороны, депозиты на более короткие сроки (1—3 месяца) позволят снизить инфляционные и девальвационные риски, пусть и ценой снижения доходности.

ФОНДОВЫЙ РЫНОК В ЗАМОРОЗКЕ

Одной из самый неудачных затей на 2015 год явилось вложение средств в фондовый рынок — в частности, путем размещения в ПИФах (паевых инвестиционных фондах. — Авт.). Кризис в экономике привел к резкому снижению спроса на ценные бумаги (на рынке просто нет свободных денег) и обрушению стоимости акций наших предприятий. "Украинские фондовые площадки в 2015 году показали падение основных индексов более 31,6% (индекс UX). И если до марта еще было шевеление, то с весны индекс находится в затяжном падении, — говорит Андрей Шевчишин. — Учитывая девальвацию гривни, долларовые инвестиции в украинский фондовый рынок показали бы падение дохода на более чем 54%".

ПРОГНОЗ. Малоперспективными подобные инвестиции останутся и в 2016-м. "Фонды и ПИФы работают хорошо, когда есть избыточное количество финансов в системе, — объясняет Павел Мельник. — Переизбыток денег бывает только после серьезного этапа развития экономики, когда проходит время первичного накопления. Сначала все должны заработать, не растратить, а накопить, и только после этого начинать долгосрочное инвестирование. Это возможно где-то через 5—7 лет после начала экономического подъема".

"Фондовые площадки Украины, несмотря на высокий потенциал роста, продолжат находиться в заложниках низкой ликвидности, — прогнозирует Андрей Шевчишин. — Мы не ожидаем устойчивости роста индексов. Скорее всего, будут колебания и попытки восстановления, но без притока реального капитала это будет лишь временное облегчение. Исключением могут быть спекуляции по активам, связанным с приватизацией 2016 года, например, акции "Центрэнерго".

ЗОЛОТО — НА ДОЛГУЮ ПЕРСПЕКТИВУ

"Если говорить о сбережениях, то надо принять для себя решение, что вы хотите — сберечь или приумножить, — говорит Андрей Новак. — Чтобы просто сохранить, есть много форм вложений, начиная от драгоценных металлов, монет и украшений. Это товары, которые характеризуются стабильностью цен. Конечно, колебания есть, но они гораздо меньше по амплитуде, чем, например, колебания курса национальной валюты". Так что если вы хотите защититься от превратностей судьбы на финансовых рынках, а на черный день через 10—20 лет иметь какой-то резерв, то золото — это как раз для вас.

А вот желание заработать в обозримом будущем к приобретению желтого металла отношения, увы, не имеет. И в прошедшем году он вел себя не очень хорошо. "Стоимость золота на мировых рынках в 2015 году снизилась на 10,2%", — указывает Андрей Шевчишин. И сейчас оно продолжает дешеветь. "Золото продолжает дешеветь, учитывая интерес инвесторов к ценным бумагам США, которые имеют положительный прогноз по росту, из-за укрепления экономики США и позитивных прогнозов на следующие 1—3 года", — говорит Владимир Тимченко. "Золото падало также на ожиданиях того, что ФРС США поднимет ключевую ставку, — дополняет список причин Виталий Шапран. — А после поднятия ставки покупать банковское золото становится неинтересно".

Напомним, на прошлой неделе в США повысили базовую процентную ставку. Если говорить проще, это означает, что американские кредиты теперь будут несколько дороже, а значит, свободных денег в мировой экономике станет меньше. Из этого следует сокращение инвестиций в развивающиеся экономики, например такие, как Индия и Китай, объясняет Виталий Шапран. А это — основные мировые покупатели золота.

ВРЕМЯ ПОКУПАТЬ НЕДВИЖИМОСТЬ

"В данный момент для Украины наиболее перспективными являются вложения в землю и недвижимость. Цены на них находятся на своем дне, и ниже вряд ли будут, — советует Андрей Новак. — Инвестировав так деньги, вы, ничего не делая, через несколько лет будете иметь стоимость этих активов в несколько раз выше. Война и экономический кризис рано или поздно закончатся, и как только начнется хотя бы незначительный экономический рост, цены снова пойдут вверх. Недвижимость сейчас, к сожалению, не каждому украинцу по карману. Но купить 6—12 соток земли, я думаю, вполне реально для многих".

НЕ ВСЕ ТАК ПРОСТО. Вкладываться в какие-то активы вроде земли или недвижимости можно, считает и Павел Мельник — но только в том случае, если они стоят дешевле, чем нынешняя рыночная цена. Кроме того, выбор объекта недвижимости для вложения — не такая простая задача, ибо не каждый земельный участок будет дорожать в том же темпе, что и рынок в целом — где расположение неудачное, где инфраструктура подкачала.

Есть, впрочем, и эксперты, сомневающиеся в целесообразности таких инвестиций. "Я считаю, что в тех условиях, которые у нас сложились с недвижимостью в последние 10 лет, у нас было очень серьезное ограничение возможностей строительства нового жилья, — говорит Александр Жолудь. — Поэтому цены на недвижимость по отношению к средним доходам значительно выше, чем в других странах. Я считаю, что если у нас будет развиваться рынок, совсем не обязательно, что квартиры будут расти в цене".

Читайте также:

- Какой будет цена на золото: прогнозы крупнейших банков

- Доходы предприятий и физических лиц будут облагаться налогом одинаково – Минфин

- Украинцы несут в ломбарды золото, гаджеты, велосипеды и царские сервизы

- Что происходит с депозитами украинцев: инфографика

- Депозиты – сохранить и приумножить

- Гонтарева: 20%-й налог на депозиты – это перебор

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы