По данным Ассоциации специалистов по недвижимости (риелторов) Украины, у нас около 40% квартир покупают через ипотеку. Для сравнения, в Западной Европе и США этот показатель составляет 80-90%. Причина прохладного отношения украинцев к займам – их дороговизна. По гривневым кредитам банки накручивают 18-19% годовых, а по долларовым – 14-15% (поэтому люди предпочитает одалживаться в СКВ, на которую приходится около 80% ипотеки).

Дабы сделать покупку жилья доступнее, а заодно привить народу любовь к нацвалюте как средству долгосрочного кредитования, Кабмин в 2004-м создал Государственное ипотечное учреждение (ГИУ). Оно суживает гривни банкам (целевое рефинансирование) под "божеский" процент, с тем чтобы они, в свою очередь, давали гражданам более дешевые займы. Но такие кредиты "от государства" имеют как "плюсы", так и "минусы." О них и поговорим.

СЛОН ИЗ МУХИ

Сейчас не стоит переоценивать влияние государства на рынок недвижимости. Судите сами: ежегодный объем сделок с жильем в стране – $3-4 млрд, а в бюджете-2007 предусмотрены госгарантии по обязательствам ГИУ всего на 1 млрд грн. Даже если все эти деньги попадут в банки, а оттуда – клиентам, их хватит на приобретение всего 4-5 тыс. квартир. А покамест ГИУ 4 июня разместило (проще говоря – продало) первый транш своих облигаций на 275 млн грн. под 9,4% годовых. Эту цену госструктура платит за привлеченные деньги, а сама их "продает" комбанкам под 9,9%. Желающих получить этот дешевый ресурс немало, около 60 банков уже стали партнерами ГИУ. Облигации еще на 725 млн грн. ГИУ рассчитывает разместить осенью. Но для превращения этого учреждения "из мухи в слона" ему надо оперировать на порядок большими суммами.

"ПЛЮСЫ"

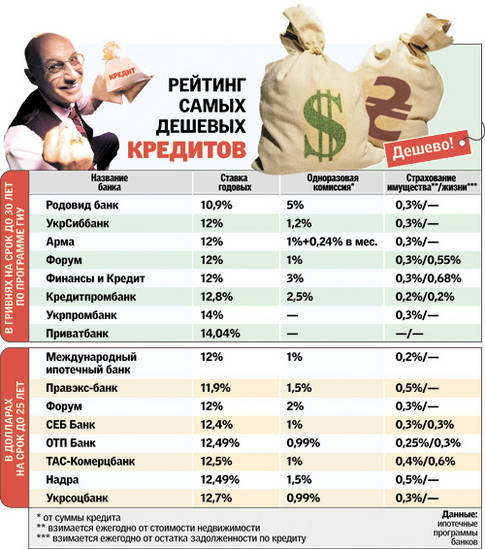

Цель уравнять проценты по гривневым и СКВ-шным кредитам на жилье уже начинает воплощаться. ГИУ административно не устанавливает стоимость кредитов для конечных потребителей. Тем не менее, банки, получающие от нее рефинансирование, сами снизили ставки по таким займам до уровня, соответствующего наиболее выгодным ссудам в долларах (см. таблицу). В итоге со всеми накрутками "гривневые госкредиты" и займы в СКВ стоят в среднем 14% годовых.

Итак, большая доступность займов, полученных при посредстве ГИУ – их явное преимущество перед другими кредитами в гривне. Учитывая, что большинство граждан получают зарплаты в гривнях, при одинаковой ставке им выгоднее брать гривневые, а не валютные: не придется покупать СКВ для погашения займа, теряя на таком обмене минимум 0,5% суммы. Еще один "плюс" – такие ссуды можно получить на срок до 30 лет, тогда как по любым другим программам банки кредитуют максимум на 25 лет.

"МИНУСЫ"

Их никак не меньше, чем позитивных моментов. Если увеличение с 2007 г. максимальной суммы кредитования (см. материал "Сколько можно взять денег") уже позволяет заемщику свободно выбирать варианты жилья, то с первым взносом пока – проблема: клиент должен внести не менее 25% стоимости выбранной "хаты". Правда, если вы можете дополнительно отдать в залог иное ликвидное имущество – недвижимость, авто – размер взноса может быть снижен до 10%. Но ведь есть уже немало банков, кредитующих вообще без авансового взноса. Правда, в ноябре-декабре ГИУ планирует снизить этот взнос до 5%, но не факт, что это произойдет.

Срок пользования кредитом не может быть меньшим 5 лет, и если вы захотите и сможете погасить заем раньше – по условиям договора, этого нельзя будет сделать.

Кроме того, существуют очень жесткие требования к платежеспособности клиентов: их ежемесячные расходы на обслуживание кредита не должны превышать 40% от чистых доходов. Аналогичные требования есть абсолютно по всем другим займам, но закавыка в том, что в случае с ГИУ доходы должны быть сугубо официальными и документально подтвержденными, "серые" не учитываются.

Это, например, означает, что человек, взявший $80 тыс. (пардон, 400 тыс. грн.) такого кредита, должен официально иметь 11670 грн. в месяц, а сегодня при таком заработке, как правило, большая часть его выдается "в конверте". Значит, заем "не светит".

Наконец, действует драконовский возрастной ценз. Клиент должен полностью рассчитаться по кредиту до достижения пенсионного возраста (мужчины – до 60 лет женщины – до 55). Значит, заем на 30 лет дадут мужчине не старше 30-ти, а женщина уже после 25-ти – "старуха".

БЕЗ ЭТИХ ДОКУМЕНТОВ ЗАЕМ НЕ ДАДУТ

- Паспорта владельцев квартиры;

- Справки о присвоении им идентификационных номеров;

- Технический паспорт на квартиру;

- Выписку из госреестра прав собственности на недвижимое имущество (справку-характеристику из бюро технической инвентаризации);

- Документ, подтверждающий право собственности на эту недвижимость;

- Справку из ЖЭКа (форма №3) о зарегистрированных в этой квартире лицах;

- Справку об отсутствии долгов по квартплате и коммунальным платежам;

- Разрешение из опекунского совета на продажу жилья (если у продавца есть несовершеннолетние дети);

СКОЛЬКО МОЖНО ВЗЯТЬ ДЕНЕГ

- для Киева и его пригородов — 1 млн грн. (прежде было 450 тыс. грн.);

- для Севастополя — 750 тыс. грн. (было 350 тыс. грн.);

- для областных центров — 500 тыс. грн. (было 250 тыс. грн.);

- для райцентров — 300 тыс. грн. (было 150 тыс. грн.);

- для других населенных пунктов — 200 тыс. грн. (было 100 тыс. грн.)

Можно ли на такой кредит купить приличное жилье? Если 1 млн грн. для Киева составляет 75% его цены (ведь 25% — это ваш первоначальный взнос), то в сумме квартира может стоить до 1,33 млн грн. или $264 тыс. В общем, очень хорошую 2—3-комнатную квартиру на эти деньги найти не составит труда.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы